INFORME DE FISCALIZACIÓN DE LA DIRECCIÓN GENERAL DE BELLAS ARTES Y BIENES CULTURALES (3)

Publicado en Gatopardo

Desde su creación, el ministerio de Cultura es una catástrofe administrativa, fiscal y contable sin tasa ni control. Un nido de alianzas con fundaciones y empresas que se dedican a la extracción del dinero proveniente de los Presupuestos Generales del Estado, y que, a su vez, revierten honores y cargos en los burócratas, disfrazados de intelectuales, del Ministerio. Y se les puede ocurrir de todo, reivindicar la propiedad intectual de las digitalizaciones de la Biblioteca Nacional de España, y cobrar así derechos de reproducción de las obras libres de derechos; ofrecer el contrato de la digitalización de millones de obras literarias y bibliográficas a empresas y fundaciones de su cuerda, creadas a rebufo del saqueo de los fondos públicos, mediante concursos opacos y amañados, al margen de la ley, para abocar a lo nunca visto: la privatización de los recursos culturales de dominio público; disponer de un sistema instituido, como denuncia el Tribunal de Cuentas, de compras, contrataciones y subvenciones sin atenerse a norma contable, administrativa ni pudenda, y con barra libre en las arcas para fastos, aniversarios y promociones para colocar amiguetes y engordar el curriculum y la andorga.

En el Ministerio de Cultura, la inepcia se ha unido a la corrupción con el beneplácito de una ciudadanía acéfala, y se ha conseguido el sueño de todo estafador: la inversión corre por cuenta del Estado, que asume el gasto para la privatización de los fondos públicos, mientras el Gobierno, con el voto de los partidos aliados, legaliza mediante el B.O.E. que los beneficios se privaticen en provecho de una casta de depredadores que forman parte del staff del Ministerio de Cultura, sus diferentes direcciones generales, y las empresas y fundaciones compinchadas con ellos.

Pero, para ser justos, hay que reconocer que desde un punto de vista intelectual, ninguno, absolutamente ninguno, sea cual sea el partido político que lo ampare, desde el primero hasta el último elegido por designación directa, pasando por todos los directores generales, los ministros, los subvencionados, los contratados, los aupados, y los premiados, ninguno vale ni para tacos de escopeta, pero son el paradigma de la mugre ética, moral, y cultural de este país llamado España, y nos representan con total idoneidad.

Copio literalmente el tercer capítulo del Informe del Tribunal de Cuentas:

III.- ANÁLISIS DE LAS SUBVENCIONES

3.1.- El importe de las obligaciones reconocidas en el ejercicio 2004 por la DGBAyBC en concepto de subvenciones ascendió a 16.596.308,74 euros, de los cuales 6.327.106,42 euros fueron aplicados al capítulo 4 “Transferencias corrientes” y 10.269.202,32 euros al capítulo 7 “Transferencias de capital”. Del total reseñado, la mayor parte (15.593.868,32 euros) fue destinado al abono de subvenciones nominativas, otros 754.190,00 euros a subvenciones en régimen de concurrencia y el resto a premios (238.699,42 euros) y cuotas a organismos internacionales (9.551,00 euros). El detalle de las subvenciones concedidas figura en el anexo 5.

A) Subvenciones nominativas

3.2. Como se ha indicado, las obligaciones reconocidas en el ejercicio 2004 por la DGBAyBC relativas a subvenciones reflejadas nominativamente en los programas presupuestarios que gestiona, ascendieron a 15.593.868,32 euros, de los cuales 5.565.066,00 corresponden al capítulo 4 “Transferencias corrientes” y 10.028.802,32 al capítulo 7 “Transferencias de capital”. La regulación específica de dichas subvenciones se contemplaba en la Orden del Ministerio de Educación y Cultura de 18 de junio de 1999, vigente hasta la Orden del Ministerio de Cultura de 17 de febrero de 2005.

Para la fiscalización de este subconjunto se seleccionó una muestra de diez subvenciones (cuatro corrientes y seis de capital), cuyas obligaciones reconocidas ascienden a 13.605.461,81 euros, lo que representa el 87% del importe total de las subvenciones nominativas del ejercicio. Seguidamente se exponen los resultados obtenidos.

Subvenciones nominativas corrientes

3.3.- La muestra examinada correspondiente a las subvenciones nominativas financiadas con cargo al capítulo presupuestario 4 “Transferencias corrientes” se detalla en el siguiente cuadro:

3.4.- Subvención a la Fundación Colección Thyssen-Bornemisza. (4.128.460,00 euros)

a) La Fundación Colección Thyssen-Bornemisza se constituyó el 20 de diciembre de 1988, siendo sus fundadores el Ministerio de Cultura y D. Heinrich Hans August Thyssen-Bornemisza, con la naturaleza de fundación cultural privada de servicio y promoción, sin ánimo de lucro, e inscrita en el Registro de Fundaciones Culturales Privadas del Ministerio de Cultura el 4 de marzo de 1989. La finalidad de la Fundación, según la escritura de constitución era la de recibir la colección de pintura Thyssen-Bornemisza en préstamo (según un contrato de la misma fecha), proceder a su exhibición museística y asegurar su adecuado mantenimiento y conservación, así como su sostenimiento económico, si bien posteriormente se añadió a dicha finalidad la de adquirir de la Sociedad Favorita Trustees Limited, a título de compra, la propiedad de la colección de pinturas objeto del contrato de préstamo. El Ministerio de Cultura, además de la cesión gratuita del Palacio de Villahermosa, asume íntegramente la financiación de la Fundación junto con los recursos propios de la misma, por lo que ha hecho importantes aportaciones de fondos a la Fundación para el pago total del precio de adquisición de la colección, dotación fundacional y financiación de los déficits de sus actividades.

b) La presente subvención trae su causa del contrato firmado el 21 de junio de 1993 entre el Reino de España y la Fundación Colección Thyssen-Bornemisza, por un lado, y la Sociedad Favorita Trustees Limited, por otro, mediante el cual la Fundación adquiere de la citada Sociedad la propiedad de la Colección Permanente exhibida hasta ese momento en préstamo temporal. Dicho contrato (autorizado por Real Decreto-Ley 11/1993 de 18 de junio), incluye la asunción de diversas obligaciones por parte del Estado, aparte de la financiación del precio de compra, entre las que se contempla la cobertura del denominado “déficit dotable”, calculado conforme se especifica en el Anexo 4 del citado contrato, y al que corresponde la presente subvención.

c) Solicitada por el Tribunal la documentación justificativa de esta subvención correspondiente a 2004, la aportada por la DGBAyBC resulta insuficiente. Algunos documentos esenciales (de los que la DGBAyBC no disponía y hubo que solicitar a la Fundación) como el contrato de 21 de junio de 1993 y sus anexos, son fotocopias sin diligenciar, con firmas y sellos ilegibles o incluso muchos de ellos sin fechar ni firmar. Además, la validez de los mismos se condiciona a su elevación a escritura pública, que no se ha aportado. Con las anteriores limitaciones, de dicha documentación cabe destacar algunas circunstancias significativas que seguidamente se exponen.

d) La Ley de Presupuestos prevé esta subvención nominativa “en concepto de déficit dotable”, cuyo importe se corresponde con el déficit dotable previsto por la Fundación para el ejercicio 2004 en su “Presupuesto de Desembolsos de Tesorería al 31 de diciembre de 2004 y de la Estimación del Fondo de Tesorería aplicable a dicha fecha”, según el procedimiento establecido en el anexo 4 del contrato de 21 de junio de 1993, y acompañado del preceptivo informe elaborado por una empresa privada de auditoría. Conforme a este procedimiento, el déficit dotable a fin de ejercicio (y, por tanto, la subvención estatal) se calcula sobre previsiones estimadas en el primer semestre del ejercicio anterior, lo que favorece la existencia de importantísimas discrepancias sobre los resultados de la gestión real, respecto de las cuales no se ha establecido ningún procedimiento de subsanación posterior, circunstancia que constituye una debilidad de control teniendo en cuenta la trascendencia presupuestaria de dicha magnitud. Se trata, por lo tanto, de un mero ejercicio de pronóstico escasamente riguroso, como se deduce de las cautelas del propio informe de la empresa de auditoría, que se limita a reproducir las cifras de la estimación sin expresar opinión de auditoría, con la fórmula “dado el carácter limitado del trabajo efectuado y que nuestra responsabilidad no puede incluir la predicción de sucesos futuros”, lo que además permite dudar de la utilidad de dicho informe.

Tampoco consta la existencia de directrices que limiten la autonomía de la Fundación para determinar sus previsiones de gastos e ingresos (y, por ende, el déficit dotable), si bien debe hacerse constar que dos tercios de los miembros del Patronato de la Fundación que aprueba dichas previsiones son nombrados por el Gobierno, lo que disminuye considerablemente los riesgos asociados a este especial sistema.

e) Como justificación de la aplicación material de la subvención únicamente se aportan las cuentas anuales de la Fundación correspondientes a 2004, auditadas por la IGAE, cuyo informe no alcanza al cálculo del déficit dotable ni a la aplicación material de la citada subvención. Tampoco existe constancia de ninguna actuación o procedimiento de revisión de la documentación por unidades de la DGBAyBC.

f) Revisados por el Tribunal los cálculos de estimación del déficit dotable, y puestas en relación las cifras con los datos reales de ejecución del presupuesto de la Fundación, se aprecia que el déficit dotable real registrado al cierre de 2004 fue de 1,1 millones de euros, lo que supone únicamente el 27% del déficit de 4,1 millones previsto (y cuantía de la subvención abonada). Tal discrepancia se debe principalmente, según los datos de ejecución del presupuesto de la Fundación, a la asunción de menores gastos (2,0 millones de euros menos que los 19,5 millones presupuestados) y de menores inversiones (1,1 millones menos que los 4,1 millones presupuestados). La mayor parte de la subvención pagada, por tanto, que tenía por finalidad la compensación de un déficit, constituyó en realidad una transferencia de fondos por 3,0 millones de euros que no era necesaria a dicho fin, quedando sin utilizar a fin de ejercicio en la Tesorería de la Fundación.. En el ejercicio de 2003, la subvención concedida para la financiación del déficit dotable ascendió a 4,6 millones de euros, si bien al cierre del ejercicio en lugar del déficit previsto se registró un superávit de 9,0 millones de euros, por lo que la totalidad de la subvención concedida constituyó igualmente una transferencia innecesaria de fondos del mismo carácter antes señalado, a la vista de las cifras de ejecución finalmente alcanzadas. Todo ello bajo el supuesto de la confianza en la rigurosidad de las cuentas de la Fundación a tenor del informe de auditoría de la IGAE, puesto que el Tribunal no ha realizado comprobaciones sobre las mismas al no estar incluida tal actuación en el ámbito de esta fiscalización.

3.5.- Subvención a la Fundación Antonio Tàpies. (168.280,00 euros)

a) La finalidad de esta subvención según la Ley de Presupuestos es el desarrollo de las actividades de la Fundación. La Resolución de concesión no concreta más la finalidad, indicando que se concede para la finalidad “expuesta en la solicitud”. En ésta consta únicamente que se solicita la subvención para “el desarrollo de los fines estatutarios”, si bien se acompaña una Memoria en la que se indican diversas actividades a realizar.

b) En el examen del expediente se han observado numerosas deficiencias respecto de la documentación que debe ser presentada con la solicitud, de acuerdo con la Orden de 18 de junio 1999. Así, en el documento de solicitud no se indica el nombre de la entidad para la que se solicita la subvención; no se ha podido comprobar el cumplimiento del plazo para la solicitud de la subvención, porque no consta el registro de entrada; no se acredita la representación de quien solicita la subvención en nombre de la fundación; no consta que se haya presentado con la solicitud la Memoria de las actividades realizadas en los dos últimos años, exigida en el punto cuarto.1.c) de la Orden; el presupuesto que se aporta es provisional, pendiente de aprobación por el Patronato; y no consta ladeclaración de otras ayudas solicitadas y destinadas a la misma finalidad, pese a que según el presupuesto provisional de ingresos tienen previstas subvenciones del Ayuntamiento de Barcelona y de la Generalitat. Por otro lado, no hay constancia de que se haya realizado por parte de la DGBAyBC ninguna de las actuaciones de instrucción del procedimiento previstas en el punto quinto de la Orden: comprobación de la documentación presentada, evaluación de la solicitud y propuesta de resolución.

c) Con respecto a la justificación de la subvención, se han observado también importantes deficiencias:

• No hay constancia de la fecha de presentación de los justificantes, por lo que no ha podido comprobarse el cumplimiento del plazo previsto en la Orden.

• No figuran en el expediente los estados contables que reflejen la gestión de los proyectos subvencionados, exigidos en el punto octavo.2.a) de la Orden.

• Tampoco figura la Memoria explicativa de dichos estados en relación con la aplicación de los fondos percibidos.

• La única documentación justificativa de los gastos realizados consiste en fotocopias de facturas, de cuyo pago no hay constancia; además, solo un pequeño número de facturas, que suponen aproximadamente el 8% de la subvención y que corresponden todas a la misma exposición, pueden relacionarse con las actividades expuestas en la Memoria que acompaña a la solicitud de la subvención. El resto corresponden a gastos ordinarios de la fundación: suministros, mantenimientos, traducciones, etc. y a gastos por otras exposiciones no contempladas en la referida Memoria.

• No hay constancia de que la unidad gestora haya realizado ninguna comprobación sobre la documentación presentada como justificante. Ni siquiera están sumadas las facturas; no hay ninguna garantía de que el total de las subvenciones concedidas a la Fundación no supere el importe de la actividad subvencionada, ni de que las mismas facturas presentadas al Ministerio no hayan sido también aportadas como justificantes para otras subvenciones.

• Se concluye, por tanto, que la aplicación de la presente subvención no está debidamente justificada.

3.6.- Subvención al Consorcio de Altamira para gastos de funcionamiento y financiación del déficit de gestión acumulado, derivado de la ejecución del proyecto de rehabilitación del Museo Nacional y Centro de Investigación de Altamira y construcción de réplica de la cueva. Importe: 901.520,00 euros. En 2003 percibió otra subvención nominativa por igual importe y finalidad.

a) El Consorcio de Altamira se constituyó el 5 de mayo de 1997 con el objeto de gestionar la construcción del nuevo edificio para el Museo Nacional y Centro de Investigación y la construcción de la réplica de la cueva, bienes que, junto con el resto de los derechos adquiridos por el Consorcio pasarían a ser titularidad estatal a la finalización del Proyecto. Forman parte del Consorcio la Administración del Estado, la Diputación Regional de Cantabria, el Ayuntamiento de Santillana del Mar y la Fundación Marcelino Botín. El museo fue inaugurado el 17 de julio de 2001 y la totalidad de las obras fueron recepcionadas en el año 2002 (las iniciales más otras actuaciones no previstas que dieron lugar, al parecer, a dos proyectos modificados, uno complementario y dos proyectos de urbanización adicionales). A pesar de ello, el Consorcio sigue funcionando sin que se haya explicado al Tribunal su necesidad, funciones, costes y financiación; ni tampoco su interrelación con las funciones de la DGBAyBC, que tiene asumida la total gestión de museo a través de la Dirección del mismo.

b) El sistema seguido para la ejecución del citado proyecto carece de racionalidad en materia de gestión presupuestaria. Aún con las importantes limitaciones que se ha encontrado el Tribunal de Cuentas para fiscalizar esta subvención (la DGBAyBC no ha aportado la información y documentación imprescindible solicitada: cuentas del Consorcio, aportaciones de sus partícipes, cuantificación y justificación del déficit subvencionado, financiación FEDER recibida por el Consorcio para el proyecto, etc.), se ha podido evidenciar que la gestión desarrollada para la ejecución de este proyecto adolece de importantes debilidades de control, amén de resultar plenamente irregular en todo su planteamiento. Dicho sistema en síntesis, según se desprende de la información obtenida, es el siguiente: el Consorcio contrató las obras (tanto las iniciales como las adicionales) sin financiación suficiente, haciendo frente a los pagos mediante operaciones de crédito concertadas con el BSCH y las subvenciones FEDER (que, al parecer, alcanzaron un total de 8.732,8 miles de euros, percibidos por el Consorcio principalmente entre 1998 y 2001). Desde 1998 el Consorcio fue acumulando un importante déficit (por gastos de personal, intereses de créditos, vigilancia y otros) que se propuso financiar inicialmente mediante los ingresos de la gestión futura del museo pero que en 2001 se acordó financiar mediante subvenciones nominativas en 2003 y 2004, que son las aquí fiscalizadas. Este sistema, entre otras negativas consecuencias de control y de gestión, supone de hecho que la Administración del Estado dejara totalmente en manos de terceros (Consorcio) la asunción de importantes compromisos de gasto (de funcionamiento e inversión), sin ninguna restricción ni control, trasladando posteriormente los mismos al Presupuesto del Estado en forma de subvenciones nominativas, contrariando frontalmente los mecanismos de asunción de gastos, de control y contables establecidos en la normativa presupuestaria.

c) En relación con la cuantificación de las subvenciones de 2003 y 2004, en la DGBAyBC no consta documentación alguna relativa al déficit de gestión acumulado que fundamenta la asignación de crédito en la Ley de Presupuestos. Tampoco consta ninguna documentación que cuantifique las obligaciones que el Estado y los demás partícipes asumen en relación con la financiación de dicho déficit. Igualmente, la DGBAyBC no dispone de información ni documentación sobre las subvenciones FEDER y otras que puedan haber concurrido a la financiación de estas actuaciones.

d) Por lo que se refiere al propio expediente de la subvención nominativa de 2004, se han observado numerosos defectos en la solicitud presentada y en la documentación que debe acompañar a la misma, según la Orden de 18 de junio de 1999: la solicitud se presenta fuera de plazo; no consta el anexo que debe presentarse junto con la solicitud; no se aporta relación de personal contratado; no se aporta el proyecto para el que se solicita la subvención; y no hay declaración de otras ayudas para la misma finalidad. Por otra parte, la Resolución de concesión que consta en el expediente no está firmada.

e) En cuanto a la justificación de la aplicación de la subvención, se han observado también importantes deficiencias:

• En el informe de control financiero de la Intervención Delegada del Ministerio de Cultura de 2004, se hace mención a una documentación justificativa de la subvención que es distinta de la que la DGBAyBC ha aportado al Tribunal de Cuentas. Dicha documentación consistió, según el informe de la IGAE, en fotocopias de gastos de 2002 y 2003 por el importe total de la subvención (901.520,00 euros), de los cuales 592.004,52 euros no se consideraron por la IGAE subvencionables. Entre ellos, gastos de electricidad y seguridad del museo que se financian con cargo a los créditos de la DGBAyBC en todos los museos estatales, así como gastos financieros y depósitos judiciales, excluidos por la Ley General de Subvenciones.

• En otro informe de control financiero de la IGAE relativo a subvenciones nacionales, elaborado el 3 de abril de 2006, se hace referencia a esta misma subvención y ejercicio.

Después de examinados los mismos documentos y propuestos determinados ajustes, se concluye que “se ha puesto de manifiesto el incumplimiento de la normativa reguladora de estas subvenciones, que ha ocasionado la aplicación indebida o la no justificación conforme a lo dispuesto en la normativa reguladora de la misma, por un importe total de 217.168,84 euros”. Dicha cantidad, más los intereses calculados desde el 30 de junio de 2004 hasta el 14 de julio de 2006 (22.607,83 euros), fue reintegrada en el Tesoro por el Consorcio el 27 de julio de 2006.

• En el expediente facilitado al Tribunal de Cuentas no figura la documentación mencionada, sino otros documentos remitidos por el Consorcio el 16 de mayo de 2005, fuera del plazo establecido para justificar la subvención. Dicha documentación consiste en un certificado (original) del Banco Santander Central Hispano sobre las amortizaciones de un crédito cargadas en la cuenta del Consorcio (725.358,73 euros) y fotocopias de gastos realizados en 2004 y 2005 que suman 262.666,36 euros. No consta tampoco ninguna documentación acreditativa del déficit que se subvenciona, aportaciones de los partícipes, otras subvenciones, etc.

• Con independencia de la irregularidad que supone la existencia de dos expedientes de justificación de la subvención, con documentos diferentes, que por sí misma inhabilita la justificación presentada, se aprecian otras importantes deficiencias: el expediente entregado al Tribunal se compone únicamente de fotocopias (salvo el certificado del BSCH); no pueden considerarse como justificantes de la subvención los relativos a la amortización del crédito puesto que, al no presentar los justificantes de los gastos financiados con el mismo, no acreditan el destino dado a la subvención; una parte de los gastos se realizaron en el ejercicio 2005, no incluidos por tanto en la finalidad de la subvención; varios gastos no son subvencionables; etc. Por otra parte, hay que destacar también que no hay constancia de ninguna comprobación de los justificantes por parte de la DGBAyBC.

• Teniendo en cuenta las anteriores circunstancias, se concluye que la aplicación del importe total de la subvención percibida por el Consorcio de Altamira en 2004 (901.520,00 euros) no ha sido debidamente justificado. De esta cantidad se ha reintegrado 217.168,84 euros.

f) A la vista de las anteriores irregularidades, se solicitó por el Tribunal de Cuentas el expediente de justificación por el Consorcio de Altamira de la subvención recibida en el ejercicio 2003. La documentación facilitada consiste en parte de la que había sido examinada por la IGAE como justificación de la subvención de 2004. Todos los gastos corresponden al ejercicio 2002 y en muchos de ellos se aprecian deficiencias formales y materiales que impiden aceptar su idoneidad para justificar la subvención percibida. Tampoco consta en este expediente la documentación acreditativa del déficit que se subvenciona y demás aspectos anteriormente señalados. En conclusión, tampoco se considera justificada la aplicación del importe total de la subvención percibida por el Consorcio de Altamira en 2003 (901.520,00 euros).

3.7.- Transferencia al Ayuntamiento de Santillana del Mar para el pago del censo reservativo sobre las cuevas de Altamira. Importe: 204.626,00 euros.

a) El Real Decreto 2410/1977 de 27 de agosto, aprobó las bases para la transacción entre el Estado y el Ayuntamiento de Santillana del Mar, en virtud de las cuales el Ayuntamiento cedió en pleno dominio al Estado español la finca rústica en cuyo subsuelo se encuentran las Cuevas de Altamira, así como dichas cuevas, constituyéndose en compensación un censo reservativo a favor del Ayuntamiento consistente en una pensión anual igual al 50% del importe total de los ingresos producidos por la explotación de las cuevas, con un mínimo garantizado de 5 millones de pesetas revisable cada dos años conforme al IPC. Este acuerdo se protocolizó en escritura pública de 27 de abril de 1978. La pensión debe abonarse en plazos trimestrales y se practicará una liquidación definitiva el 31 de enero de cada año de la correspondiente al año inmediatamente anterior, una vez conocido el resultado de los rendimientos de explotación.

b) En el ejercicio fiscalizado el Ayuntamiento de Santillana del Mar, a la vista del resultado de los rendimientos de la explotación en el ejercicio 2003, decidió optar como en ejercicios anteriores por el importe mínimo garantizado, que ascendió a 204.626,00 euros con la revisión del IPC aplicable. No se han observado incidencias significativas en la tramitación de esta transferencia.

Subvenciones nominativas de capital

3.8.- Se han analizado los expedientes relativos a las subvenciones nominativas financiadas con cargo al capítulo 7 del presupuesto “Transferencias de capital” que figuran en el cuadro siguiente:

3.9.- Subvención al Patronato del Museo Nacional de Arte de Cataluña (última fase de las obras en la sede de Montjuic). Importe: 2.862.570,00 euros.

a) La subvención tiene origen en el convenio suscrito en 2002 entre el Ministerio de Educación, Cultura y Deporte (MECD), la Generalitat de Cataluña, el Ayuntamiento de Barcelona y el Museo Nacional de Arte de Cataluña (MNAC), para la finalización de las obras de rehabilitación de la sede del MNAC. El importe de la subvención fiscalizada es el que corresponde abonar al Ministerio de Cultura en el ejercicio 2004, de acuerdo con el citado convenio y el cambio de estructura ministerial.

b) En el examen del expediente se aprecian diversas deficiencias. En cuanto a la solicitud, se omite documentación exigida por la Orden de 18 junio 1999: la Memoria de actividades de los dos últimos años, el presupuesto de la entidad y la relación del personal contratado. Por lo que se refiere a la justificación, se realizó fuera de plazo y se aporta como justificante solo una factura de fecha 31 de enero de 2004, por importe de 1.112.323,34 euros, correspondiente a la certificación de obra nº 17 (enero de 2004), que también se adjunta. No se acompañan estados contables que reflejen la gestión de los proyectos subvencionados, ni memoria explicativa de actividades ni de gastos realizados con cargo a la subvención. No hay en este expediente ninguna constancia de comprobaciones realizadas por la DGBAyBC sobre la documentación justificativa.

c) Se concluye, por tanto, que la aplicación de esta subvención no está debidamente justificada.

3.10.- Subvención a la Fundación Museo Marítimo de la ría de Bilbao. 1.202.020,00 euros.

a) En la Ley de Presupuestos no se indica la finalidad de la subvención. La Resolución de concesión, de 23 de marzo de 2004 no aclara nada al respecto, indicando sólo que se concede para “la finalidad expuesta en su solicitud”, si bien en la solicitud no consta tampoco finalidad alguna. La Fundación se constituyó el 31 de mayo de 1996, siendo sus fines estatutarios “la investigación, conservación y difusión del legado histórico que suponen todas las actividades relacionadas con la mar y el estímulo y fomento de trabajos sobre la materia, así como una decidida colaboración con cuantas iniciativas públicas y privadas se orienten en el mismo sentido, sin perjuicio de contactos y programas de colaboración con entidades y organismos de otros ámbitos”.

b) La subvención trae su causa de un Protocolo de Colaboración firmado el 3 de junio de 2002 por la Fundación y el Ministerio de Educación, Ciencia y Deporte, en el que éste se comprometía a aportar 4.808.000,00 euros en cuatro años (2002-2005), siempre que se aprobase por las Cortes en cada ejercicio la correspondiente subvención nominativa. La Fundación debía afectar dichas aportaciones a la realización de las inversiones previstas en su Plan de inversiones 2001-2004, y más en concreto a las siguientes partidas: “restauración de los diques 1, 2 y 3, que albergarán la exposición exterior del museo; construcción del edificio ubicado en el enclave histórico, que albergará las dependencias interiores del museo; fondos museísticos del patrimonio histórico; exposición inicial; y restauración de las embarcaciones y patrimonio propios del museo”.

c) En relación con los requisitos exigidos para la solicitud de la subvención, según la Orden de 18 de junio de 1999, se han observado las siguientes deficiencias:

la solicitud se presentó fuera de plazo; no se aportó memoria de las actividades realizadas en los últimos dos años, figurando en su lugar un plan de gestión por áreas; falta el proyecto de actuación para el que se solicita la subvención; no hay declaración sobre otras ayudas y subvenciones solicitadas o recibidas para la misma finalidad; respecto del Impuesto de Actividades Económicas, se aporta un escrito donde se indica que el museo no está de alta en dicho impuesto por estar a la espera de la licencia definitiva.

d) La justificación de la subvención se realiza el 20 de abril de 2005, fuera de plazo. Únicamente se aporta una memoria de actividades y un certificado del representante de la Fundación indicando que la subvención fue destinada a la amortización del préstamo concedido por una entidad bancaria para la inversión del Museo Marítimo. No hay ningún justificante de los gastos realizados.

Tampoco en este expediente hay ninguna constancia de comprobaciones realizadas sobre la documentación justificativa de la subvención.

e) Se concluye, por tanto, que la aplicación de esta subvención no está debidamente justificada.

3.11.- A la Diputación General de Aragón para la realización de trabajos de restauración en bienes del Patrimonio Cultural y Artístico de Aragón. Importe: 649.500,00 euros.

a) El origen de la subvención es el Convenio de colaboración suscrito el 10 de noviembre de 2003 entre el Ministerio de Educación, Cultura y Deporte y la Diputación General de Aragón. El objeto del convenio es la restauración de la decoración mural y otras obras en diversas iglesias de Zaragoza, con una inversión prevista de 2.541.414,52 euros distribuida en tres anualidades. Cada institución se hacía cargo del 50% de dicho importe, comprometiéndose el Ministerio a tramitar en el Presupuesto estatal de cada ejercicio la correspondiente subvención nominativa. No se precisa el presupuesto de cada una de las obras ni los correspondientes plazos de ejecución, aunque sí las cantidades a aportar en total por cada Administración en los ejercicios 2003, 2004 y 2005.

b) Examinado el expediente de la subvención correspondiente al ejercicio 2004, en relación con la documentación exigida por la Orden de 18 de junio de 1999 para la concesión, se han observado las siguientes deficiencias: la solicitud fue presentada fuera del plazo previsto; no figura el proyecto de la actuación con inclusión de los correspondientes presupuestos; y no consta la declaración sobre percepción por el beneficiario de otras ayudas para la misma finalidad.

c) Como justificantes del empleo de la subvención figuran un informe del Gobierno de Aragón, de diciembre de 2004 y fotocopias de facturas correspondientes a las actuaciones realizadas. Esta documentación no tiene registro de entrada, por lo que se desconoce si fue presentada en el plazo establecido. Por otra parte, el informe sólo se refiere a dos de las tres actuaciones previstas y se limita a relacionar los trabajos realizados en 2004, sin indicación del importe de las correspondientes inversiones. Las facturas, en cambio, corresponden a las tres actuaciones previstas.

3.12.- A la Caja de Ahorros de la Inmaculada para restauración de bienes del Patrimonio Cultural de Aragón. Importe: 288.485,81 euros.

a) El origen de la subvención está en el convenio suscrito el 16 de julio de 2002 entre el Ministerio de Educación, Cultura y Deporte, la Diputación General de Aragón y la Caja de Ahorros de la Inmaculada. El objeto del mismo es la realización de diversas obras de restauración en edificios religiosos y en las fachadas de una plaza mayor. La inversión total, según el convenio, ascendía a 1.803.036,30 euros, de los cuales cada parte financia un tercio, en tres anualidades. La contratación de los trabajos se realizará por la Caja de Ahorros, que recibirá las respectivas aportaciones de las dos Administraciones Públicas. El 29 de diciembre de 2003 se suscribe una addenda a dicho convenio, sustituyendo la restauración de las fachadas de la plaza mayor por la restauración de la

decoración mural de una ermita, sin modificar la inversión total ni la financiación. Los convenios no contienen ninguna referencia al presupuesto de cada actuación ni a las fechas previstas de realización de los trabajos.

b) Examinado el expediente de la subvención de 2004, respecto de la documentación a presentar con la solicitud se han observado las siguientes deficiencias: la solicitud fue presentada fuera de plazo; no figura la escritura de constitución de la Caja de Ahorros ni sus Estatutos; no se acredita el poder de la persona que firma la solicitud; no se aporta el proyecto de actuación con los presupuestos correspondientes; y no consta declaración sobre percepción de otras ayudas para la

misma finalidad.

c) La justificación del empleo de la subvención se realizó fuera de plazo. Figura en el expediente un escrito de la Caja de Ahorros de 30 de agosto de 2005, sin registro de entrada en el Ministerio, con el que se remiten las facturas de los gastos realizados en 2004 y la liquidación a 31 de diciembre de 2004 de las facturas recibidas y pagadas por la Caja de Ahorros por los trabajos realizados.

3.13.- Al Arzobispado de Sevilla para la construcción del templo de Santa Catalina. Importe: 200.000,00 euros.

a) No se han observado deficiencias significativas en el expediente de concesión de esta subvención. Se han cumplido por lo general los requisitos establecidos en la Orden de 18 de junio de 1999 relativos a las fases de solicitud, instrucción y resolución, si bien la presentación de la petición del Arzobispado tuvo lugar fuera de plazo.

b) Por el contrario, la justificación de la subvención resulta incorrecta. Además de incumplir el plazo establecido (primer trimestre de 2005), efectuando dicha actuación entre los meses de abril y agosto de 2005, todas las facturas aportadas como justificantes corresponden a gastos realizados en 2005, por lo que no sirven como justificantes de la subvención (concedida y pagada en 2004). No hay constancia de que la unidad gestora haya realizado ninguna comprobación sobre la documentación presentada como justificante.

c) Se concluye, por tanto, que la aplicación de esta subvención no está debidamente justificada.

3.14.- Subvención al Arzobispado de Sevilla para la restauración del templo del Divino Salvador. Importe: 3.000.000,00 euros.

a) Esta subvención tuvo su origen en un Protocolo de colaboración y coordinación de actuaciones entre el Ministerio de Educación y Ciencia y el Arzobispado de Sevilla firmado el 23 de mayo de 2003. Tras la incorporación al Presupuesto de 2004 de la subvención nominativa, el representante del Arzobispado solicita la subvención el 16 de enero de 2004 . Se acompaña un proyecto relativo a la primera fase de las obras de restauración, por importe de 2.762.242,84 euros (presupuesto de contrata). Con la suma de los honorarios de proyecto y dirección de obra el presupuesto asciende a 2.999.999,99 euros. Se prevé un plazo de ejecución de las obras de 3 años. Se aporta también un resumen del proyecto integral de restauración que asciende a 6.096.624,61 euros.

En relación con los requisitos exigidos para la solicitud por la Orden de 18 de junio de 1999, únicamente falta el presupuesto de la entidad y la relación del personal fijo y temporal contratado. El 3 de febrero de 2004, el Director General firma por delegación del Secretario de Estado de Cultura la Resolución de concesión de la subvención, por importe de 3 millones de euros, en la que se establece la obligación del Arzobispado de justificar, dentro del primer trimestre de 2005, la realización de las actividades para las que fue concedida. El 20 de febrero se aceptó la subvención por el Arzobispado.

b) El 1 de abril se contabilizó el primer pago, por importe de 750.000,00 euros, correspondiente a los meses de enero a marzo, tramitándose posteriormente pagos mensuales de 250.000,00 euros cada uno. El 8 de julio de 2004 tiene entrada en el Ministerio un escrito del Arzobispado, en el que se indica que el sistema de pagos mensuales no se adecua al ritmo de ejecución de las obras, por lo que solicita el cambio de sistema. Se mencionan demoras habidas en su inicio como consecuencia de determinados imprevistos. La estimación que hace el Arzobispado del importe de obra que podría ejecutarse en 2004 asciende únicamente a 1 millón de euros, solicitando que se incluya en el Presupuesto del Estado para 2005 una subvención nominativa por los 2 millones restantes. Pese a ello el Ministerio continúa realizando los pagos mensuales hasta agotar los 3 millones de la subvención concedida.

c) De acuerdo con la Orden de 18 de junio de 1999 y la Resolución de concesión de la subvención, el plazo para la justificación de la misma era el primer trimestre de 2005. En septiembre de 2005, el Arzobispado presenta justificantes por importe de 1.956.381,97 euros, de los cuales únicamente 790.343,20 euros corresponden a gastos realizados en 2004. En el escrito con el que se presenta la justificación el Arzobispado reitera la imposibilidad de gastar el importe total de la subvención en el primer año de la obra y solicita un aplazamiento de la justificación del resto de la subvención. Salvo por la circunstancia anterior, no se aprecian deficiencias relevantes en los justificantes presentados. Únicamente cabe señalar que, en el caso de las retenciones por IRPF de los honorarios técnicos (26.905,96 euros), su justificación se limita a una transferencia entre dos cuentas abiertas a nombre del Arzobispado, lo que no acredita el pago de las retenciones a la Hacienda Pública.

d) El 30 de septiembre de 2005 la DGBAyBC resuelve, con base en un informe del Servicio Jurídico, ampliar el plazo de justificación de la cantidad pendiente hasta la finalización del primer trimestre de 2006. El Tribunal de Cuentas considera dicha Resolución inapropiada por dos razones: en primer lugar, no respeta el plazo de justificación establecido en la Orden de 18 de junio de 1999 y, en segundo lugar, su verdadera naturaleza no es la de ampliar el plazo de presentación de la documentación justificativa, sino la de modificar el plazo de materialización del objeto de la subvención (que fue pagada en 2004 para obras a ejecutar en dicho año) trasladándolo a ejercicios posteriores, incumpliendo la normativa vigente. Todo ello para solucionar de un modo inapropiado la falta de previsión en que se incurrió al conceder y abonar en el ejercicio la totalidad de la subvención, sin tener en cuenta el ritmo de ejecución de las obras.

e) El 27 de marzo de 2006 se remite la justificación pendiente de la subvención de 2004, con documentos relativos a gastos realizados en 2005 (459.060,48 euros) y en 2006 (584.543,15 euros), ascendiendo por tanto el total justificado a 2.999.985,60 euros. No hay constancia de que la unidad gestora haya realizado ninguna comprobación sobre la documentación presentada como justificante.

f) En conclusión, el trámite y justificación de la presente subvención han incumplido el principio de especialidad temporal presupuestaria, así como los plazos de aplicación material y de justificación de dicha subvención.

B) Subvenciones en régimen de concurrencia.

3.15.- En el ejercicio 2004 se convocaron dos líneas de subvenciones: ayudas para la promoción del arte español y ayudas para financiar excavaciones arqueológicas en el exterior. Se presentan seguidamente los resultados obtenidos en la fiscalización de cada una de dichas líneas de subvenciones.

Ayudas para la promoción del arte español.

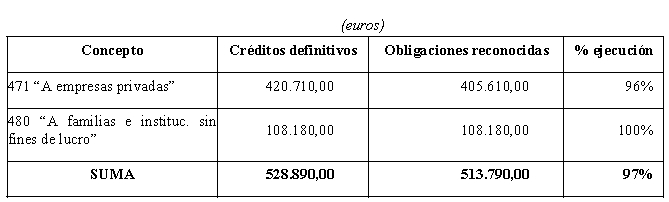

3.16.- Su gestión corresponde a la Subdirección General de Promoción de las Bellas Artes. En el ejercicio 2004, la financiación de estas ayudas se realizó con cargo a los conceptos 471 “Ayudas para la promoción del arte español (empresas privadas)” y 480 “Ayudas para la promoción del arte español (familias e instituciones sin fines de lucro)”. Los créditos presupuestados en dichos conceptos y las obligaciones reconocidas se desglosan en el cuadro siguiente:

3.17.- Las bases reguladoras de esta ayuda están recogidas en la Orden del Ministerio de Cultura de 14 de julio de 1998. La convocatoria correspondiente al ejercicio fiscalizado tuvo lugar por Resolución de la DGBAyBC de 12 de enero de 2004 y la Resolución de concesión tiene fecha de 14 de abril de 2004, ambas Resoluciones publicadas en el BOE. De acuerdo con lo dispuesto en la Disposición Transitoria Segunda de la Ley 38/2003, General de Subvenciones, la normativa sobre subvenciones anterior a dicha Ley (artículos 80 y 81 del TRLGP y Real Decreto 2225/1993, de 17 de diciembre) es aplicable a las subvenciones tramitadas en el ejercicio 2004, excepto en lo relativo a los procedimientos de control financiero, reintegro y revisión de actos, en los que resulta aplicable la nueva ley desde su entrada en vigor.

3.18.- La Orden citada, reguladora de las bases de estas subvenciones, recoge el contenido mínimo exigido por el artículo 81.6 a) del TRLGP, en cuanto a la definición del objeto de la subvención y la forma de concederla. Por su parte, la Resolución de convocatoria cumple en términos generales los requisitos establecidos en el artículo 4.3 del Real Decreto 2225/1993. Sin embargo, en lo referente a la fijación de los criterios de valoración de las peticiones, la Resolución se limita a indicar los “aspectos que servirán de criterios para la concesión de ayudas”. No se determina la forma de valorar dichos criterios, la mayoría de los cuales son difícilmente cuantificables (prestigio de los participantes y entidades que organicen las exposiciones, proyección nacional e internacional, fomento de la creación artística, atención a la creación de nuevos valores), ni se establece una ponderación de los mismos.

3.19.- La selección de los beneficiarios es realizada por una Comisión de estudio y valoración, compuesta por un Presidente (el Director General) y 4 vocales designados por la Secretaría de Estado de Cultura, uno de los cuales pertenece a la DGBAyBC y actúa como secretario. En el acta de la reunión de la Comisión del 30 de marzo de 2004 constan 372 solicitudes presentadas en el ejercicio, por un importe de 8.402.243,18 euros, lo que representa un incremento del 17% respecto al número de solicitudes del año anterior y del 37% en cuanto a su importe. De las solicitudes presentadas, 286 corresponden a empresas privadas, por importe de 6.107.571,09 euros, y 86 a familias e instituciones sin fines de lucro, por importe de 2.294.672,09 euros.

3.20.- En dicha reunión, la Comisión acordó aplicar para la valoración de las solicitudes una serie de criterios adicionales a los establecidos en la Resolución de convocatoria (no subvencionar ningún proyecto cubriendo la totalidad del gasto estimado, no conceder más cantidad de la pedida por cada solicitante, subvencionar todos los proyectos de actividades similares, incentivar las actividades que incluyan a varios artistas, no dar a más de dos ferias por peticionario, no subvencionar las actividades habituales de las galerías, favorecer a las ferias de mayor calidad y prestigio y no ayudar a valores españoles ya muy promocionados). En el acta se indica también que “se apoya especialmente la presencia en ferias en el exterior, tanto europeas como americanas...” por Resolución de la DGBAyBC de 12 de enero de 2004 y la Resolución de concesión tiene fecha de 14 de abril de 2004, ambas Resoluciones publicadas en el BOE. De acuerdo con lo dispuesto en la Disposición Transitoria Segunda de la Ley 38/2003, General de Subvenciones, la normativa sobre subvenciones anterior a dicha Ley (artículos 80 y 81 del TRLGP y Real Decreto 2225/1993, de 17 de diciembre) es aplicable a las subvenciones tramitadas en el ejercicio 2004, excepto en lo relativo a los procedimientos de control financiero, reintegro y revisión de actos, en los que resulta aplicable la nueva ley desde su entrada en vigor.

3.21.- Se han observado algunas diferencias no justificadas entre los beneficiarios seleccionados por la Comisión de selección, según el acta de la reunión antes mencionada, y la Resolución definitiva de concesión de ayudas:

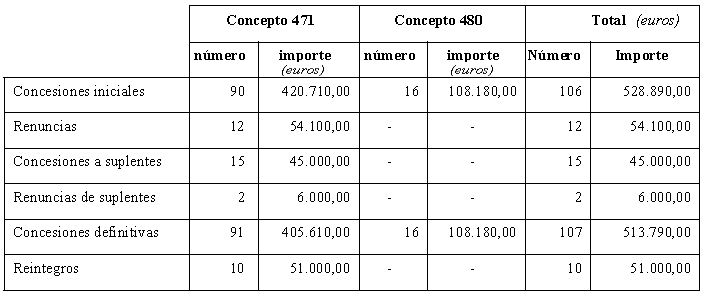

a) En el acta figuran 89 ayudas con cargo al concepto 471, por un importe total de 420.710,00 euros. En la Resolución, sin embargo, aparecen en dicho concepto 90 ayudas, por el mismo importe total. La ayuda añadida, de 5.800,00 euros, se obtiene de la minoración de 17 de las subvenciones propuestas por la Comisión y corresponde a un beneficiario al que se concede también otra subvención para un proyecto diferente.

b) En el acta se indica que se han seleccionado como suplentes, para el caso de que alguno de los beneficiarios renunciara a la ayuda concedida, a cuatro peticionarios en el concepto 471 y otros cuatro en el 480, aunque no consta el anexo al acta en el que debiera figurar la relación identificativa de éstos. En la Resolución de concesión, por el contrario, aparecen 15 suplentes para el concepto 471 y seis para el 480.

3.22.- En el concepto 471 el número inicial de ayudas concedidas fue de 90 y el número de beneficiarios 68, debido a que 22 de ellos reciben dos subvenciones cada uno. De estos 22 hay cuatro que aparecen también en la relación de suplentes. En el concepto 480 se concedieron 16 ayudas a 16 beneficiarios. El importe de las ayudas concedidas oscila entre 2.000,00 y 9.300,00 euros en el concepto 471 y entre 3.000,00 y 20.000,00 euros en el 480. De las 90 subvenciones concedidas en el concepto 471, se produjeron 12 renuncias antes de cobrarlas, básicamente por no estar en condiciones de realizar la actividad para la que se concedió la ayuda. En consecuencia, se abonaron subvenciones a los 15 suplentes previstos, aunque por importe inferior al liberado por las renuncias. Dos de estos suplentes renunciaron a su vez a la subvención. De las 91 concesiones definitivas, dos corresponden a beneficiarios que acumulan tres ayudas cada uno y 18 que acumulan dos.

Posteriormente, 10 beneficiarios renunciaron a las correspondientes ayudas después de haberlas aceptado y cobrado, realizando los reintegros correspondientes, por importe de 51.000,00 euros. El número total de renuncias asciende por tanto a 24, lo que representa en dicho concepto el 23% del número y el 24% del importe de las subvenciones concedidas, lo que parece indicar un estudio insuficiente de la viabilidad de los proyectos presentados.

3.23.- Se ha examinado una muestra de 24 expedientes de subvenciones concedidas, 20 con cargo al concepto 471 (el 22%) y cuatro con cargo al 480 (el 25%). Los principales resultados obtenidos en cuanto a la documentación que debe presentarse con la solicitud, según lo exigido en la Orden de bases y en la Resolución de convocatoria, son los siguientes, recogiéndose en el anexo 6 el detalle de defectos por expedientes:

a) Tres solicitudes fueron presentadas fuera de plazo, pese a lo cual se tramitó y concedió la subvención.

b) Una de las solicitudes no tiene registro de entrada y no está firmada.

c) Cuatro expedientes no contienen las escrituras de constitución ni los estatutos de las entidades solicitantes.

d) En dos expedientes falta el CIF o NIF y en ocho el justificante del alta en el IAE

e) En un expediente falta la memoria de las actividades realizadas en los últimos cinco años.

f) En cuatro expedientes falta la memoria económica de la actividad para la que se solicita la subvención; otro expediente no contiene el desglose de gastos ni de ingresos previsto; y otros diez aportan detalle de los gastos pero no de los ingresos.

g) En siete expedientes no se acredita que el solicitante esté al corriente en el pago de sus obligaciones fiscales o con la Seguridad Social.

h) En dos expedientes falta la declaración sobre otras ayudas solicitadas o recibidas para la misma finalidad.

i) En once de los expedientes que contienen documentación incompleta no consta que el órgano gestor haya enviado al solicitante el requerimiento correspondiente; en otro se envió dicho requerimiento pero sólo se solicitó parte de la documentación omitida.

j) Tres de los solicitantes a los que se requirió para aportar documentación no contestaron al requerimiento, pese a lo cual se continuó el procedimiento.

k) En cinco expedientes no es posible conocer si la aceptación de la subvención se realizó en el plazo previsto porque los escritos de aceptación carecen de fecha.

3.24.- Por lo que se refiere al examen de la documentación justificativa de realización de la actividad, sólo procede en 18 de los 24 expedientes de la muestra, ya que cinco renunciaron a la subvención antes de cobrarla y uno reintegró la ayuda recibida. Se han observado las siguientes deficiencias en la documentación justificativa examinada:

a) En un expediente la documentación justificativa se presentó fuera de plazo. En este expediente la Subdirección General de Promoción certifica que la actividad realizada se ajusta a la subvención percibida antes de la presentación de dicha documentación. En otros dos expedientes no consta la fecha en que se presentó la justificación de la subvención.

b) En dos expedientes no consta la memoria sobre la realización de la actividad subvencionada.

c) En dos expedientes se realizó una actividad diferente a la subvencionada, sin previa autorización del órgano gestor.

d) En seis expedientes no se aporta la memoria económica.

e) En doce expedientes las facturas presentadas son fotocopias.

f) En cuatro expedientes se aportan facturas que corresponden a conceptos no subvencionables, por no estar directamente relacionados con la actividad.

g) En dieciséis expedientes no queda acreditada la utilización en la actividad subvencionada del logotipo del Ministerio que permita identificar el origen de la ayuda.

h) En ningún expediente queda constancia de la revisión de la documentación justificativa por parte de la unidad gestora, aunque sí figuran los certificados de la Subdirección General de Promoción sobre la adecuación de la actividad realizada a la subvención percibida (que, como se ha señalado, en un caso no es correcto).

i) En diez expedientes no consta el pago de las facturas.

3.25.- Dado el elevado porcentaje de expedientes de la muestra de subvenciones concedidas con cargo al concepto 471 que no llegaron a aplicarse a la finalidad prevista (25%), se solicitó la totalidad de los expedientes finalizados con la renuncia de los beneficiarios (14) o el reintegro de las subvenciones (10), que ascienden en total a 24. En la práctica totalidad de los casos en que figura el motivo de la renuncia se trata de la no aceptación de los solicitantes a las ferias a las que pretendían acudir. Todos los reintegros se realizaron por iniciativa de los beneficiarios de las subvenciones, sin que consten actuaciones previas de la DGBAyBC en reclamación de las cantidades correspondientes.

3.26.- Se examinó también una muestra de 10 expedientes correspondientes a solicitudes denegadas. Tres de ellas habían sido presentadas fuera de plazo. Del resto se pidieron explicaciones sobre los motivos de la denegación, remitiéndose la DGBAyBC a los criterios recogidos en el apartado sexto. 2 de la Resolución de 12 de enero de 2004 (prestigio o reconocimiento de la feria, trayectoria del solicitante dentro de la actividad para la que solicita la ayuda e interés específico del proyecto). Del contenido de estos expedientes y del resto de la documentación facilitada por la DGBAyBC, sin embargo, no se aprecia en estos supuestos una situación diferente de otros a los que sí se les concedieron las ayudas.

Ayudas para financiar excavaciones arqueológicas en el exterior.

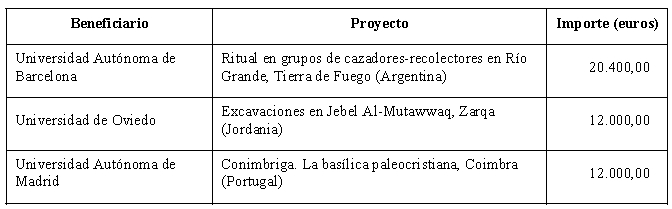

3.27.- El objeto de estas subvenciones consiste en la realización de proyectos de excavación o intervención arqueológica en el extranjero, con atención prioritaria a los proyectos de investigación e intervención integral que se planteen en el marco de convenios de cooperación cultural suscritos por el Estado Español con otros países. Los beneficiarios deben ser instituciones o centros públicos o privados con personalidad jurídica que cuenten con un equipo de investigadores de probada solvencia en la materia objeto de la convocatoria. La gestión de estas subvenciones corresponde a la Subdirección General del Instituto del Patrimonio Histórico Español. Figuran presupuestadas en el programa 134.B, en el concepto 788. En el ejercicio fiscalizado se reconocieron obligaciones por importe de 240.400,00 euros, el 100% de los créditos definitivos.

3.28.- Las bases reguladoras de estas ayudas están recogidas en la Orden del Ministerio de Cultura de 14 de julio de 1998. La convocatoria correspondiente al ejercicio fiscalizado tuvo lugar por Resolución de la DGBAyBC de 18 de febrero de 2004. La Resolución de concesión es de 12 de julio de 2004. La fecha de la convocatoria coincide con la entrada en vigor de la Ley 38/2003 General de Subvenciones, aplicable en consecuencia a las subvenciones tramitadas en el ejercicio 2004. La Resolución de convocatoria recoge en términos generales los requisitos establecidos en el artículo 17.3 de la Ley 38/2003. En lo referente a la fijación de los criterios de valoración de las peticiones, la Resolución especifica dichos criterios atribuyéndoles un valor ponderado.

3.29.- La selección de los beneficiarios se realizó por una Comisión de estudio y valoración compuesta por un Presidente (el Director General), un Vicepresidente (el Subdirector General del IPHE) y 4 vocales designados por la Secretaría de Estado de Cultura, uno de los cuales pertenece a la DGBAyBC y actúa como secretario. La reunión de la Comisión tuvo lugar el 1 de junio de 2004. Según consta en el acta de dicha reunión, se presentaron en este ejercicio 28 solicitudes, por un importe de 795.230,62 euros. En la reunión de la Comisión se acuerda aplicar en la selección un criterio adicional a los establecidos en la Resolución de convocatoria: dar prioridad a los proyectos no realizados sobre los que ya han sido realizados. Respecto del plazo para la realización de los proyectos la única condición establecida en la convocatoria era que las actividades se realizaran antes del 31 de diciembre de 2004. No resulta, por tanto, correcto que la Comisión de selección acuerde otros criterios, desconocidos para los solicitantes en el momento de presentar sus peticiones. La Comisión propone la concesión de 13 subvenciones, por importe de 240.400,00 euros. Uno de los beneficiarios recibe dos subvenciones. El importe de las ayudas concedidas oscila entre los 6.000,00 y los 36.000,00 euros. Se seleccionan además dos proyectos como suplentes, para el caso de renuncias que finalmente no se produjeron.

3.30.- Se ha examinado una muestra de tres expedientes a los que se concedieron subvenciones por un importe conjunto de 44.400,00 euros (el 18% de las obligaciones reconocidas), identificados en el cuadro siguiente. Los principales resultados obtenidos se expresan a continuación.

a) Respecto a la documentación que debe presentarse con la solicitud, según lo exigido en la Orden de bases y en la Resolución de convocatoria, en uno de los expedientes el certificado de cumplimiento de obligaciones tributarias no es original y en otro, que corresponde a la continuación de un proyecto financiado por el Ministerio, no consta el informe de las actividades realizadas ni se acredita la justificación de los gastos.

b) En ninguno de los tres expedientes es posible conocer si la aceptación de la subvención se realizó en el plazo establecido porque no consta el acuse de recibo de la comunicación de la Resolución de concesión. En uno de los escritos de aceptación no figura la fecha de entrada en registro.

c) En ninguno de los tres expedientes queda acreditada la utilización en la actividad subvencionada del logotipo del Ministerio que permita identificar el origen de la ayuda.

d) Respecto de la documentación justificativa de la subvención, uno de los expedientes incluye facturas correspondientes a retribuciones de tres personas vinculadas por una relación laboral con la entidad beneficiaria de la ayuda, por importe conjunto de 1.998,00 euros. El anexo de la resolución de convocatoria declara dichos gastos no subvencionables con carácter general.

e) En ningún expediente queda constancia de la revisión de la documentación justificativa por parte de la unidad gestora, aunque sí figuran los certificados de conformidad del IPHE.

3.31.- Entre las solicitudes de subvención desestimadas por diversos motivos, según consta en el acta de la Comisión, dos lo fueron por aplicación del criterio señalado en el punto 3.29, no establecido en la convocatoria (haber sido ejecutados los correspondientes proyectos con anterioridad a la convocatoria de las subvenciones, aunque ambos se ejecutaron íntegramente en el ejercicio 2004). Uno de ellos había sido valorado con la puntuación máxima y el otro solamente fue superado por 5 de los proyectos subvencionados. Dado que la Resolución de convocatoria únicamente exigía que las actividades subvencionadas se realizaran antes de 31 de diciembre de 2004, la exclusión de estos proyectos no está justificada. Por otro lado, en la convocatoria de 2005 la Resolución incorpora el anterior criterio, al establecer expresamente que las actividades subvencionadas deberán realizarse en el periodo comprendido entre la concesión de la ayuda y el final de año. Dado que la convocatoria se publicó en el BOE de 7 de marzo, esta condición excluye de las ayudas, al menos, a los proyectos iniciados en el primer trimestre, sin que se haya aportado por la DGBAyBC una explicación razonable de esta atípica discriminación.

C) Premios

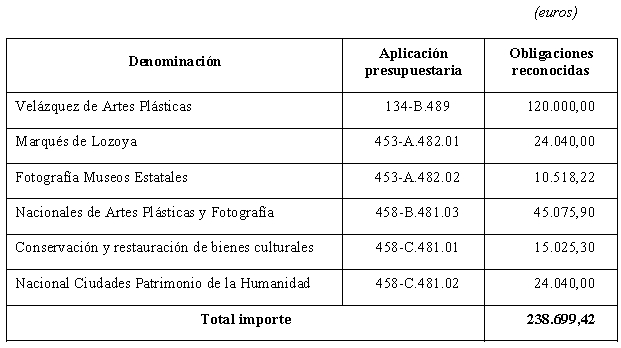

3.32.- En el ejercicio 2004 se concedieron y abonaron por la DGBAyBC los premios que figuran en el siguiente cuadro. Como muestra para su fiscalización se examinaron los premios Velázquez de Artes Plásticas y Marqués de Lozoya.

3.33.- El premio Velázquez se creó por Orden del Ministerio de Educación, Ciencia y Deporte de 17 de julio de 2001, que prevé su convocatoria anual a partir de 2002. El premio se concede por la totalidad de la obra de un creador en el ámbito de las artes plásticas en cualquiera de sus manifestaciones. Pueden ser candidatos al mismo los nacionales de España y de los Estados americanos de la Comunidad Iberoamericana de Naciones. Está dotado con 90.000,00 euros y se prevé que el artista premiado elija a otro artista menor de 35 años como receptor de una “Beca Velázquez” de un año de duración, dotada con 30.000,00 euros.

La convocatoria correspondiente a 2004 se realizó por Orden de 19 de enero, concediéndose el premio al artista Pablo Palazuelo.

3.34.- En la tramitación del expediente se han observado las siguientes deficiencias:

a) Resulta inadecuado el procedimiento previsto en el apartado séptimo de la Orden de convocatoria, según el cual la Orden de concesión del premio debe concretar la composición del Jurado. Parece que lo correcto sería que la publicación de la composición del Jurado fuera previa a la Orden de concesión, y al fallo en el que ésta se basa.

b) En el expediente no consta el documento contable D ni el acuerdo de compromiso de gasto correspondiente al Premio.

c) El procedimiento para la designación del becario contraviene las normas del artículo 81.6 del TRLGP que exige el cumplimiento de los principios de concurrencia y objetividad en el otorgamiento de las subvenciones. Por otro lado, no queda acreditado en el expediente que el procedimiento de designación del becario haya sido el previsto en las Órdenes reguladoras del premio. En un escrito de la Subdirectora General de Promoción, de 1 de diciembre de 2004, que suscribe como Secretaria de Actas del Jurado, se indica que el premiado ha solicitado que la elección del becario la realice el mismo Jurado que falló el premio, y se comunica la elección del beneficiario.

No hay constancia escrita de tales hechos. En contestación a la petición de aclaraciones del Tribunal, la citada Subdirectora General indica que el premiado optó por realizar todas sus comunicaciones de forma verbal tanto a esta unidad como a los miembros del Jurado, ante los cuales manifestó su voluntad de que el receptor de la beca fuera el beneficiario antes indicado.

d) A mediados de 2006 el beneficiario de la beca no había entregado al Estado español las cuatro obras previstas para su entrega al término de la beca, cuya duración comprende el ejercicio 2005. Tampoco había sido reclamada dicha entrega por el órgano gestor.

3.35.- La regulación del Premio de Investigación Cultural Marqués de Lozoya está recogida en la Orden del Ministerio de Cultura de 14 de junio de 1994, sobre concursos para la concesión de premios al mérito en determinadas actividades culturales, y la Resolución de la DGBAyBC de 28 de abril de 2004, por la que se convoca el concurso correspondiente a este ejercicio. El premio pretende destacar los mejores trabajos de investigación que pongan de relieve las artes y tradiciones populares de España. Se establece un primer premio dotado con 12.020,08 euros, un segundo con 7.512,49 euros y un tercero con 4.507,43 euros.

3.36.- En la tramitación del expediente se han observado las siguientes deficiencias:

a) No hay constancia de las fechas de presentación a concurso de los premiados con el segundo y tercer premio (se han aportado fotocopias de las solicitudes de participación sin registro de entrada), por lo que no se ha podido comprobar si se presentaron en el plazo previsto en el apartado sexto.5 de la Resolución.

b) En los premios primero y segundo no consta el currículo de los concursantes que exige el punto sexto.4.c) de la Resolución.

c) En el primer premio falta el compromiso del concursante de ceder los derechos de publicación, previsto en el punto noveno.1 de la Resolución.

d) En ninguno de los tres premios consta la acreditación del cumplimiento por parte de los premiados de las obligaciones fiscales y de Seguridad Social exigido en el punto noveno.2 de la Resolución.

Artículos anteriores, publicados en Gatopardo:

*INFORME DE FISCALIZACIÓN DE LA DIRECCIÓN GENERAL DE BELLAS ARTES Y BIENES CULTURALES (1)

*INFORME DE FISCALIZACIÓN DE LA DIRECCIÓN GENERAL DE BELLAS ARTES Y BIENES CULTURALES (2)

Dibujo de portada: Arthur Rackman

tate_tate_folloncicos

tate_tate_folloncicos

0 comentarios