INFORME DE FISCALIZACIÓN DE LA DIRECCIÓN GENERAL DE BELLAS ARTES Y BIENES CULTURALES (5)

Entre otras pillerías, el Tribunal de Cuentas señala en este capítulo V, el caso del Museo Cerralbo, donde se exhiben los bienes que un ciudadano ejemplar legó en su testamento a favor del Estado español, en 1924; pero lo gestiona y cobra las entradas una Fundación privada, que con el beneplácito de los servicios jurídicos del Estado no justifica gastos, compra-ventas ni ganancias, y no rinde cuentas al Tesoro Público. Otros museos, venden entradas y publicaciones; pero ni las matrices de las entradas ni el total coincide con lo que ingresan en el Tesoro Público por este concepto. Y señala el Tribunal de Cuentas que tampoco hay manera de saber si se han vendido entradas y se han destruido las matrices para que no quede rastro, porque no existe ni el más mínimo sistema de control de taquilla y de caja. Y hay mucho más...

Los periodistas y analistas políticos españoles, los jueces, los fiscales, y los Abogados del Estado pueden llegar a la jubilación honrosa sin haber tenido en su puñetera vida ese mínimo rigor y honestidad intelectual necesario para confesar que jamás han leído los informes del Tribunal de Cuentas, porque todo lo que no sea el resumen de quince líneas que hacen sus subalternos, les desborda las entendederas.

En España se premia el morro y la jeta, y algunos de los grandes siluros de las finanzas, líderes políticos, y empresarios de los medios de comunicación, consiguieron sus fortunas multimillonarias sin haber aprendido jamás a leer e interpretar un balance contable.

Y con esa pereza mental funcionan y se forran a costa del erario público y de la molicie ciudadana.

Gatopardo

Copio:

V.- ANÁLISIS DE LA GESTIÓN DE INGRESOS

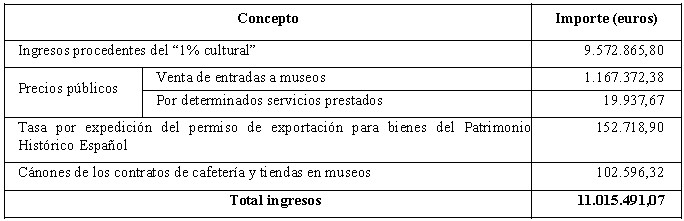

5.1.- Según la información facilitada, en el ejercicio fiscalizado la DGBAyBC recaudó 11.015.491,07 euros, por los siguientes conceptos:

Ingresos procedentes del “1% cultural”

5.2.- Entre las medidas de fomento del Patrimonio Histórico Español incluidas en la Ley 16/1985, el artículo 68 establece el mecanismo denominado “1% cultural”. Según lo dispuesto en dicho artículo, en el presupuesto de cada obra pública, financiada total o parcialmente por el Estado, se incluirá una partida equivalente al menos al 1% de los fondos que sean de aportación estatal, con destino a financiar trabajos de conservación o enriquecimiento del Patrimonio Histórico Español o de fomento de la creatividad artística, con preferencia en la propia obra o en su inmediato entorno. En el caso de obras públicas construidas y explotadas por particulares en virtud de concesión administrativa y sin la participación financiera del Estado, el 1% se aplicará sobre el presupuesto total para su ejecución.

Se exceptúan de esta obligación las obras cuyo presupuesto no exceda de 601.012,10 euros, y las que afecten a la seguridad y defensa del Estado o a la seguridad de los edificios públicos. Conforme a lo dispuesto en el artículo 58 del Real Decreto 111/1986, los organismos responsables de las obras pueden optar por dos modalidades para el cumplimiento de la anterior obligación: a) efectuar en su presupuesto las oportunas retenciones de crédito (o ingresar su importe en el Tesoro, en el caso de los organismos autónomos) para financiar los trabajos de conservación o de enriquecimiento del Patrimonio Histórico Español o de fomento de la creatividad artística incluidos en los planes anuales que a tal respecto debe elaborar el Ministerio de Cultura, y b) realizar directamente trabajos de conservación o enriquecimiento del Patrimonio Histórico Español con preferencia en la propia obra o en su inmediato entorno, o en cualesquiera de los bienes de interés cultural relacionados con las actividades del organismo correspondiente. Los organismos deben dar cuenta al Ministerio de Cultura de los proyectos que se acogen a esta segunda opción y de su ejecución. En el caso de la primera modalidad, es el Ministerio de Cultura el que gestiona los correspondientes fondos, previo incremento de sus créditos presupuestarios.

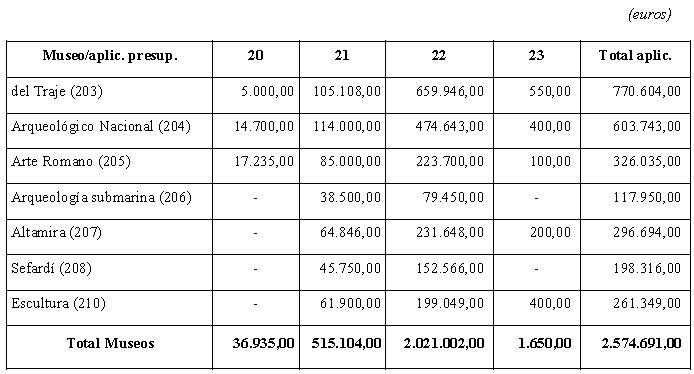

5.3.- El artículo 60 del Real Decreto 111/1986 establece la obligación del Ministerio de Cultura de elevar anualmente al Gobierno un informe sobre el grado de cumplimiento de las normas relativas a la consignación y destino del “1% cultural” y sobre la aplicación de los fondos transferidos al Ministerio por tal concepto. Según dicho informe, las retenciones efectuadas en 2004 para cumplir con el “1% cultural” y comunicadas al Ministerio de Cultura por la Dirección General de Presupuestos, alcanzaron un total de 5.998.247,27 euros, según el detalle que figura en el cuadro siguiente, autorizándose ampliaciones de crédito en el presupuesto de la DGBAyBC por importe de 5.836.852,77 euros.

5.4.- En cuanto a los ingresos materializados directamente en el Tesoro por los organismos públicos, que dieron lugar a las oportunas generaciones de crédito, fueron los siguientes (en el punto 6.18 se analiza la ejecución de estos créditos):

Ingresos por venta de entradas a museos

5.5.- El régimen general de acceso a los museos de titularidad estatal se encuentra regulado por el artículo 22 del Reglamento aprobado por Real Decreto 620/1987 (modificado por Real Decreto 496/1994), que se remite para la determinación de los precios, régimen de visitas gratuitas y precios reducidos, a la Orden de 28 de junio de 1994 (modificada por Órdenes de 8 de octubre de 1998, 10 de noviembre de 2003, 11 de noviembre de 2004, y 3 de mayo de 2006). El precio general vigente en el ejercicio 2004 era de 2,40 euros, con algunas excepciones para determinados museos.

5.6.- De la relación de museos de titularidad estatal recogida en la Orden de 28 de junio de 1994, no han generado ingresos en 2004 el Museo Romántico, el Nacional de Reproducciones Artísticas y el Cerralbo. El primero de ellos por obras, el segundo por no disponer de sede, permaneciendo sus colecciones almacenadas y el tercero por las circunstancias que se detallan seguidamente.

5.7.- La DGBAyBC no considera los ingresos procedentes de la venta de entradas del Museo Cerralbo como ingresos de derecho público, sino como recursos de la Fundación Cultural “Museo del Excmo. Sr. Marqués de Cerralbo, D. Enrique de Aguilera y Gamboa”, que dicho causante instituyó en su testamento, al tiempo que legaba a su muerte (sucedida en 1922) al Estado español las colecciones de obras de arte que se hallaban en su palacio, legado que fue aceptado por Reales Órdenes de 10 de abril y 24 de septiembre de 1924. Como justificación del tratamiento dado a estos ingresos, la DGBAyBC ha facilitado al Tribunal un informe de la Abogacía del Estado, de 13 de diciembre de 1994, en el que se concluye que “el precio de las entradas al museo pertenece al titular de éste, es decir, a la Fundación, por lo que no se pueden considerar precios públicos”.

5.8.- En cuanto al sistema de control interno establecido para los ingresos por venta de entradas, durante el ejercicio fiscalizado no existían normas específicas al respecto, ni manuales de gestión. El procedimiento seguido consistía en la remisión por los directores de los museos a la Subdirección General de Museos de los partes de visitas mensuales, correspondientes a las entradas vendidas de cada tipo: ordinarias, reducidas y gratuitas. A esta documentación se acompañaban los justificantes de los ingresos realizados en las cuentas restringidas de recaudación abiertas en entidades colaboradoras. Por lo general no coinciden los períodos de ingreso, que suelen ser quincenales, con los partes de visitas mensuales, lo que dificulta en gran medida el control de las ventas, la recaudación y los ingresos al Tesoro Público. Por otro lado, no consta que la Subdirección General de Museos realice ninguna comprobación sobre la documentación que recibe.

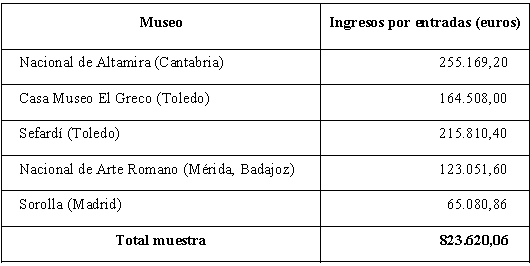

5.9.- El detalle de la recaudación en cada uno de los museos se expone en el anexo 7. Para su fiscalización se ha examinado, por un lado, en la Subdirección General de Museos, una muestra de todos los partes de visitas relativos al ejercicio 2004 remitidos por cinco museos, según detalle del cuadro siguiente. Por otro lado, con la finalidad de comprobar in situ el funcionamiento del sistema de control interno sobre la venta de entradas, se realizaron trabajos de campo en los museos Arqueológico Nacional, del Traje y Nacional de Altamira. Los resultados obtenidos se exponen a continuación.

-

5.10.- Partes de visita examinados en la Subdirección General de Museos:

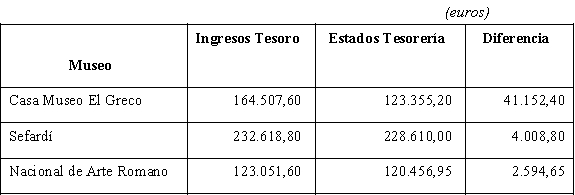

a) Los museos no siguen un criterio uniforme en cuanto al ingreso de la recaudación en el Tesoro Público. Los museos de Altamira y El Greco realizan ingresos quincenales; los museos Sefardí y Sorolla, mensuales. En el Museo Nacional de Arte Romano de Mérida se han producido retrasos de dos meses en los ingresos correspondientes a las ventas de entradas de enero y julio.

b) En algunos casos se han producido diferencias entre las entradas cobradas, según los partes de visitas, y los ingresos realizados en el ejercicio. En el Museo Sefardí, la diferencia (16.808,40 euros) corresponde a ventas de entradas de noviembre y diciembre de 2003, ingresadas en enero 2004. En el Museo Nacional de Altamira se producen diferencias, en más o en menos, todos los meses. La diferencia anual neta, no justificada, asciende a 841,50 euros, ingresados de menos. En el Museo Nacional de Arte Romano hay una diferencia de 3.835,20 euros, ingresados de más. Parece corresponder a la venta de entradas del mes de febrero, cuyo parte no consta en el expediente.

c) Otros defectos observados en los partes de visita son: En el Museo Nacional de Altamira y en el Sefardí hay errores o rectificaciones manuales en los partes de visita relativos a las fechas a que se refieren. En los siguientes museos el total de los ingresos por quincenas no coincide con lo rendido en los estados de situación de Tesorería a la Unidad Central de Caja:

5.11.- Trabajos de campo en los museos Arqueológico Nacional, del Traje y Nacional de Altamira.

a) En el Museo Arqueológico Nacional se han observado las siguientes deficiencias de control:

- No se comprueba por ningún órgano externo a la Caja la correspondencia de las matrices de las entradas vendidas con las que figuran en los partes.

- No es posible identificar las matrices correspondientes a cada categoría de entradas porque todas son iguales. Solicitadas las matrices correspondientes a las entradas vendidas en el mes de julio de 2004, se localizaron algunas cuyos números coincidían con los que figuraban en los partes, pero no fue posible obtener certeza sobre su correspondencia con la categoría de las entradas pertinente

- El sistema no permite asegurar que no se vendan entradas, se recauden los importes y se destruyan las matrices sin ingresar el dinero cobrado.

- Al presentarse el equipo del Tribunal en la taquilla para hacer el arqueo de caja de la tarde, no había en la misma ningún empleado para vender las entradas, permitiéndose a los visitantes que llegaban en ese momento el acceso libre al museo.

b) En el Museo del Traje, desde la inauguración del museo el proceso de venta de entradas está informatizado. El programa indica el precio de la entrada en función del tipo, imprimiendo los tickets correspondientes. Diariamente se obtienen los partes de ventas (resúmenes de facturación) que detallan el número e importe de las entradas vendidas por tipos, así como el de las miniguías. Sin embargo los resguardos de los ingresos de la recaudación en la cuenta restringida no hacen referencia a los conceptos ni a los períodos a que corresponden. Tampoco aparece dicha información en los resguardos de los ingresos en la cuenta del Tesoro Público.

c) En el Museo Nacional de Altamira, la gestión de la venta de entradas se realiza a través de un sistema informático desarrollado por el BSCH en virtud de un convenio de colaboración suscrito el 17 de mayo de 2001, en el que, además, el banco asumía a su cargo la dotación al museo de todos los medios informáticos necesarios (equipos, conexiones y programas). Se prevén varias modalidades de pago: en taquilla, a través de cajeros automáticos y pago a través de sucursal, banca telefónica o electrónica. Los últimos sistemas mencionados permiten la venta anticipada de las entradas. De las comprobaciones practicadas sobre el anterior procedimiento, cabe destacar las siguientes deficiencias:

- El banco repercute a los compradores un 3,75% sobre el precio de las entradas cuando el pago se efectúa mediante tarjeta de crédito, supuesto no previsto en la Ley 8/1989, de 13 de abril, de Tasas y Precios Públicos.

- El 1 de junio de 2004 la DGBAyBC autorizó el aplazamiento de pago por entradas a museos y exposiciones. Dicho aplazamiento no está previsto en la Ley de Tasas y Precios Públicos, que sí regula, por el contrario, el pago anticipado o el depósito previo del importe total o parcial (artículo 27.4), supuesto que parece más adecuado para abordar los problemas a que pretende hacer frente el aplazamiento aquí reseñado (visitas de grupos), que tampoco encuentra amparo en las Órdenes del Ministerio de Cultura de 1 de julio de 1994 y de 20 de enero de 1995, que regulan los precios de las entradas a los museos de titularidad estatal. La aplicación del artículo 13 de la LGP tampoco resulta posible por la inexistencia de la autorización reglamentaria que el mismo exige.

- Por otro lado, en la aplicación práctica del sistema de aplazamiento de pago señalado se observan dos circunstancias destacables: la no exigencia de intereses de demora (que contraviene lo establecido en el artículo 13 de la LGP) y la aceptación del pago mediante cheque (no permitido por el artículo 27.3 de la Ley de Tasas y Precios Públicos, que solo contempla el pago en efectivo o mediante efectos timbrados).

- Otra circunstancia negativa del anterior sistema es la disminución de la seguridad de cobro. Al término de 2006 aún permanecía pendiente de pago una factura aplazada por importe de 148,80 euros, emitida el 24 de septiembre de 2004 por visitas realizadas los días 23 de julio y 6 de agosto de dicho año. En otra factura aplazada y abonada se observó el incumplimiento del plazo previsto para el pago.

- La cláusula séptima del convenio con el banco establece que el importe percibido por la venta de las entradas será transferido a la cuenta del Tesoro con una periodicidad semanal. En la práctica, sin embargo, es el personal del museo quien realiza quincenalmente los correspondientes ingresos al Tesoro, mediante cheque.

- Según los partes mensuales de visitas, los ingresos del ejercicio 2004 ascendieron a 255.169,20 euros, mientras que el total traspasado al Tesoro Público fue de 254.327,70 euros. El museo explica la diferencia por las ventas anticipadas, aunque no se ha aportado el cuadre correspondiente. Por otra parte, no se abonó en la cuenta del Tesoro la recaudación de las entradas de los días 29 y 30 de diciembre, que ascendió a 1.065,60 euros.

Tasa por expedición del permiso de exportación sobre bienes del Patrimonio Histórico Español

5.12.- Conforme a lo dispuesto en la Ley 16/1985, de 25 de junio, se entiende por exportación de bienes del Patrimonio Histórico Español la salida del territorio español de cualquiera de los bienes que integran dicho Patrimonio. La ley exige autorización de exportación para los bienes de más de 100 años de antigüedad y, en todo caso, para los inscritos en el Inventario general. Está prohibida la exportación de bienes declarados de interés cultural.

5.13- La tasa se encuentra regulada en el artículo 30 de dicha Ley. Sus elementos esenciales son los siguientes:

- Hecho imponible: la concesión de la autorización.

- Exenciones: las exportaciones de bienes que tengan lugar durante los diez años posteriores a su importación, la salida temporal, legalmente autorizada y la exportación de objetos muebles de autores vivos.

- Sujetos pasivos: son las personas a cuyo favor se concedan las autorizaciones.

- Base imponible: está determinada por el valor real del bien que se pretenda exportar, considerando como tal el declarado por el solicitante, sin perjuicio de la comprobación administrativa que prevalecerá cuando sea superior a aquél.

- Tipos impositivos: entre el 5% y el 30%, en función del valor asignado al bien.

- Devengo: se produce cuando se concede la autorización de exportación.

- Afectación: el producto de la tasa queda afectado exclusivamente a la adquisición de bienes de interés para el Patrimonio Histórico Español.

5.14.- Es cuestionable la compatibilidad de esta tasa con el Derecho comunitario, que prescribe por un lado la prohibición de establecer derechos a la exportación o tasas de efectos equivalentes entre los Estados miembros y, por otro, la adopción de una tarifa aduanera común en sus relaciones con terceros países. Hasta la fecha ha prevalecido el criterio favorable a la permanencia de la tasa con base en la antigüedad de su establecimiento (su antecedente más remoto se encuentra en el Real Decreto-Ley de 9 de agosto de 1926, sobre protección y conservación de la riqueza artística), el respeto a la legislación nacional y su aplicación sólo a terceros países. Actualmente, dentro de los Estados de la Unión Europea, España e Italia son los únicos que mantienen esta tasa. Por otra parte, de la regulación de la tasa contenida en la Ley del Patrimonio Histórico y en el Real Decreto 111/1986 no se desprende que se haya tenido en cuenta el principio de equivalencia establecido en la Ley 8/1989 de Tasas y Precios Públicos.

5.15.- En cuanto a los procedimientos de liquidación y pago, la ley se remite a una futura regulación reglamentaria. Hasta la fecha, la única norma establecida al respecto es la Disposición Adicional Segunda del Real Decreto 111/1986, que atribuye a la DGBAyBC la gestión y liquidación de la tasa; precisa que la declaración del valor hecha por el solicitante del permiso se contrastará con la realizada por la JPHE, que prevalecerá de ser superior; y excluye de la aplicación de la tasa las exportaciones con destino a Estados miembros de la CEE, por aplicación directa del artículo 9 del Tratado Constitutivo firmado en Roma el 25 de marzo de 1957. Esta circunstancia favorece que la tasa sea fácilmente eludible solicitándose y tramitando los permisos de exportación a Estados de la U.E. que no la tengan establecida, aunque el destino final de los bienes sean terceros países que sí estarían sujetos a la tasa española, lo que podría explicar el hecho de que las autorizaciones con liquidación de tasa representan un porcentaje muy pequeño sobre el total de expedientes de exportación tramitados (4% en 2002, 5% en 2003 y 6% en 2004).

5.16.- En el ejercicio fiscalizado no existía un manual de gestión y liquidación de la tasa ni instrucciones formalizadas al efecto. Su tramitación se realiza por la Subdirección General de Protección del Patrimonio Histórico, que dispone de una base de datos donde se registran los expedientes de autorización tramitados, aunque la información relativa a la gestión de las correspondientes tasas es muy limitada. No se recogen, por ejemplo, algunos de los campos necesarios para el seguimiento y control de la tasa, como las fechas de liquidación o de ingreso o las referencias de los justificantes de ingreso. Por otra parte, se elaboran mensualmente unos listados de cantidades recaudadas por este concepto, que únicamente hacen referencia al número del expediente, la identidad del solicitante del permiso y el importe de la tasa. La elaboración de estos listados se hace a partir de los justificantes de ingreso aportados por los propios sujetos pasivos de la tasa como requisito previo para la entrega de los correspondientes permisos de exportación. No hay constancia de que en el ejercicio fiscalizado se contrastara esta fuente de información con los listados mensuales de recaudación de tasas recibidos del Tesoro, en los que figura el número de justificante, fecha de ingreso, identificación del sujeto pasivo e importe abonado.

5.17.- De acuerdo con la información existente en la base de datos reseñada, en el ejercicio 2004 se tramitaron 1.530 expedientes de exportación, de los cuales únicamente 91 (el 6%) estaban sujetos a la tasa (cifras que no coinciden con las recogidas en la Memoria de la JPHE, a pesar de que su fuente es la misma base de datos). El importe de las tasas devengadas por estos expedientes ascendió a 574.380,00 euros, de los cuales se recaudaron en el ejercicio 124.867,90 euros correspondientes a 78expedientes, además de otros 27.851,00 euros correspondientes a 11 expedientes cuya tasa se liquidó en 2003. De los 13 expedientes restantes de 2004, cuatro (cuyas tasas ascendían a 4.127,00 euros) caducaron al no recoger los solicitantes los permisos; cinco eran permisos temporales con posibilidad de venta, que en dos casos (tasas por 423.088,33 euros) no se habían producido y en tres (tasas por 10.686,50 euros) aún no estaban resueltos; por último, cuatro correspondían a tasas abonadas en el ejercicio siguiente (11.612,08 euros).

5.18.- Ni en el ejercicio 2004 ni en los precedentes la DGBAyBC tramitó las generaciones de crédito necesarias para dar a los ingresos derivados de la tasa de exportación el destino previsto en la Ley, esto es, la adquisición de bienes de interés para el Patrimonio Histórico Español. La primera generación de crédito se efectuó en marzo de 2006, por los ingresos correspondientes al segundo semestre de 2005.

5.19.- Se examinó una muestra de catorce expedientes de autorización de exportación, diez de ellos con liquidación de tasa, por un importe conjunto de 52.772,83 euros, y cuatro sin liquidación de tasa. Los principales resultados obtenidos fueron los siguientes:

a) En cuanto al cumplimiento de los requisitos formales exigidos por los artículos 46 y siguientes del Real Decreto 111/1986 para la tramitación de los permisos de exportación:

Existen dos modelos de solicitud de permisos de exportación: uno para exportaciones fuera del ámbito comunitario y otro para el movimiento de bienes culturales dentro de las fronteras comunitarias. Sólo en dos de los catorce expedientes examinados el modelo utilizado era el adecuado.

En ninguno de los nueve expedientes en los que se presentan las solicitudes por representantes de los propietarios de los bienes consta la pertinente autorización o poder de representación.

En tres expedientes no figura el código de identificación del bien o, en su defecto, la declaración acerca de si existe expediente incoado para su inclusión en el Inventario general, tal como exige el artículo 46.1.b) del Real Decreto. En otros dos, referentes a bienes del Museo Nacional del Prado, el código indicado era el genérico del museo.

En un expediente la declaración del solicitante acerca del valor de los bienes a exportar presenta valores corregidos, con rectificaciones manuales y mal totalizados. En otro, el valor del bien figura en la Resolución de autorización tachado y corregido manualmente.

En doce expedientes el número de fotografías del bien a exportar que figura en el expediente es inferior al establecido en el artículo 46.2 del Real Decreto.

En dos expedientes de solicitud de exportación temporal no consta la proposición de la JPHE acerca de las condiciones de retorno y demás garantías que estime convenientes, conforme establece el artículo 53 del Real Decreto. En otro expediente la Junta propone solicitar un informe técnico y el mismo día dictamina a favor de la concesión del permiso.

En un expediente no se liquidó la tasa correspondiente al permiso concedido, sino que se entendió indebidamente aplicable al mismo la tasa abonada por la concesión de un permiso anterior que había caducado.

b) En cuanto a la liquidación de las tasas:

- Para la liquidación de las tasas la DGBAyBC utiliza el modelo 790, que corresponde a las tasas autoliquidadas por el sujeto pasivo, en lugar del 990, que es el adecuado según lo establecido en la Orden de 4 de junio de 1998, modificada por Orden de 11 de diciembre de 2001.

- En un expediente falta el justificante del ingreso de la tasa, aunque se ha podido comprobar dicho ingreso con la documentación facilitada por la Oficina presupuestaria.

c) Respecto de los cuatro expedientes examinados en los que no se había liquidado tasa, se verificó que correspondían a los supuestos de exención previstos en la Ley. En todos los casos se trata de autorizaciones para salidas temporales, exentas de la tasa según lo establecido en el artículo 30.b.2) de la Ley del Patrimonio Histórico Español.

Cánones de los contratos de cafeterías y tiendas en museos.

5.20.- El importe devengado a favor de la DGBAyBC en el ejercicio 2004 en concepto de cánones por los contratos de gestión de las tiendas–librerías y cafeterías de los museos ascendió a 103.439,13 euros, conforme al siguiente detalle. De dicha cantidad únicamente se ingresaron en 2004 36.562,62 euros, abonándose el resto en el ejercicio siguiente. Asimismo se recaudaron en 2004 55.001,89 euros correspondientes a cánones del ejercicio anterior. Se han examinado por el Tribunal los contratos relativos a la prestación de los referidos servicios, así como la documentación justificativa de los correspondientes ingresos, cuyo seguimiento corresponde a la Subdirección General de Museos

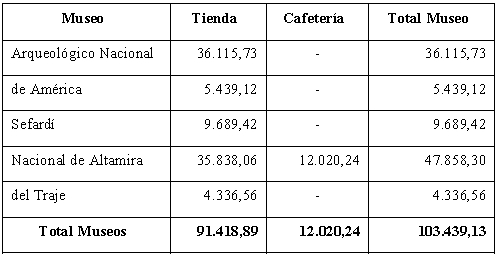

5.21.- En el ejercicio 2004 estuvieron vigentes cinco contratos de prestación del servicio de tienda librería: el del Museo Nacional de Altamira, firmado el 9 de julio de 2001 y prorrogado hasta 2005; los de los museos Arqueológico Nacional, de América y Sefardí, firmados el 14 de octubre de 2002 por un período de dos años; y el del Museo del Traje, firmado el 10 de diciembre de 2003 por el mismo plazo. Todos ellos fueron adjudicados a la empresa ALDEASA. En los contratos de los museos de América, Arqueológico Nacional, Sefardí y Nacional de Altamira se establece como importe del canon un porcentaje (del 8% al 12%) sobre las ventas netas, en función de su importancia y por tramos. En el Museo del Traje, los porcentajes son del 5% al 12% pero no sobre las ventas netas sino sobre los ingresos brutos, también por tramos. En los museos de América, Arqueológico Nacional y Sefardí la empresa ofrece además, como mejora, un 5% sobre las ventas de productos con los logotipos de los correspondientes museos que tengan lugar fuera de las respectivas tiendas. En el caso del Museo Nacional de Altamira se establece un canon mínimo garantizado de 24.040,48 euros para el caso de que las ventas no llegaran a 300.500,05 euros. En los contratos de estos cuatro museos se determina que el pago será satisfecho anualmente, mientras que en el Museo del Traje será trimestral. Se establece también, en todos, mecanismos de control por parte de la Subdirección General de Museos y diversas obligaciones de información y documentales de los adjudicatarios.

5.22.- En la Subdirección General de Museos no se disponía de la documentación contable que debía ser aportada por la empresa adjudicataria de los cinco contratos para la determinación del canon aplicable al ejercicio 2004. Únicamente figuran las liquidaciones practicadas por la empresa, sin soporte de documentación contable. Tampoco hay constancia alguna de comprobaciones de la DGBAyBC sobre los datos ofrecidos. Sólo en relación con las ventas en el exterior, figuran en los expedientes, con la liquidación correspondiente al último trimestre, unos listados anuales de ventas por museos.

5.23.- Por otro lado, en el ejercicio fiscalizado se encontraban vigentes tres contratos para la prestación del servicio de cafetería, en los museos Nacional de Altamira, de América y del Traje. Únicamente del primero de ellos se derivaron ingresos en concepto de canon por el importe previsto en el contrato (12.020,24 euros). El contrato relativo al Museo de América no preveía el abono por parte del adjudicatario de contraprestación alguna. En el contrato correspondiente al Museo del Traje se había establecido un canon mínimo del 5% sobre los beneficios netos obtenidos, que debería abonarse trimestralmente. Sin embargo, en 2004 la empresa adjudicataria no abonó cantidad alguna por dicho concepto, ni se ha aportado documentación alguna sobre la reclamación del canon por parte de la DGBAyBC. En el informe de control financiero de la IGAE relativo a dicho ejercicio se mencionan escritos de la Subdirección General de Museos, que no han sido facilitados al Tribunal de Cuentas, en los que, al parecer, se requiere información contable a la empresa, y contestaciones de ésta en las que se indica que sólo ha tenido pérdidas en el ejercicio, por lo que no procede el abono del canon. No consta que la empresa haya remitido a la DGBAyBC la información contable que acredite dicha situación.

5.24.- El examen de los contratos para la prestación del servicio de cafetería ha puesto de manifiesto algunas irregularidades en su tramitación:

a) Los contratos de los museos Nacional de Altamira y de América fueron calificados originariamente como contratos de servicios, pese a que su naturaleza jurídica es la de contratos administrativos especiales, según reiterada doctrina de la Junta Consultiva de Contratación Administrativa (informes de 10 de julio 1991, 7 de marzo de 1996, 6 de julio de 2000 y 29 de junio de 2005). El último contrato firmado con el Museo de América, de 1 de abril de 2005, se tramita correctamente como contrato administrativo especial.

b) Durante el ejercicio 2004 se mantuvo prorrogado tácitamente el contrato relativo al servicio de cafetería del Museo de América, pese a que el artículo 8 de la LCAP prohíbe lasprórrogas tácitas para este tipo de contratos. El contrato inicial se firmó el 1 de junio de 2000, por un plazo de dos años prorrogables. En marzo de 2004 la DGBAyBC acordó prorrogar el contrato por otros dos años, a pesar de que el Servicio Jurídico informó desfavorablemente por haber transcurrido el plazo máximo de 4 años previsto en el artículo 198.1 del TRLCAP. Se inicia entonces un procedimiento de adjudicación por concurso, que queda desierto. Finalmente se tramita un procedimiento negociado, firmándose el nuevo contrato con otra empresa el 1 de abril de 2005.

c) El 30 de julio de 2004 la DGBAyBC autorizó la cesión del contrato correspondiente al Museo del Traje, suscrito el 16 de febrero del mismo año, pese a que la cláusula 17.3 del Pliego de cláusulas administrativas particulares establecía que el contrato no podría ser objeto de cesión ni de subcontratación total o parcial. La empresa cesionaria está compuesta en su mayor parte por socios de la adjudicataria.

Capítulos anteriores del Informe del Tribunal de Cuentas:

*INFORME DE FISCALIZACIÓN DE LA DIRECCIÓN GENERAL DE BELLAS ARTES Y BIENES CULTURALES (1)

*INFORME DE FISCALIZACIÓN DE LA DIRECCIÓN GENERAL DE BELLAS ARTES Y BIENES CULTURALES (2)

*INFORME DE FISCALIZACIÓN DE LA DIRECCIÓN GENERAL DE BELLAS ARTES Y BIENES CULTURALES (3)

*INFORME DE FISCALIZACIÓN DE LA DIRECCIÓN GENERAL DE BELLAS ARTES Y BIENES CULTURALES (4)

Dibujo de Arthur Rackman

tate_tate_folloncicos

tate_tate_folloncicos

0 comentarios