SOCIEDAD ESTATAL PARA LA ACCIÓN CULTURAL EXTERIOR, SOCIEDAD ANÓNIMA: SEACEX S.A.

Los fondos de reptiles suelen financiarse mediante sociedades estatales que duplican las tareas y los gastos. En vez de discutir de política desde un punto de vista ideológico, y escribir editoriales y columnas de opinión, más nos valiera examinar los informes del Tribunal de Cuentas y los Presupuestos Generales del Estado para contar como, por donde y con qué se soborna, se corrompe y se subvierte la democracia.

Se pueden encontrar estrambóticas sorpresas societarias y contables con cargo al erario público, y equipos de ignotas eminencias (1) en lo suyo, como en SEACEX, S.A, que ya estarían en el paro o procesados si gestionaran así una empresa privada.

Ese desparpajo e inepcia en la trapisonda contable sólo se concibe si se cuenta con la impunidad que ofrece una ciudadanía que cultiva la ignorancia sobre lo que le afecta, propiciada, en los sucesivos gobiernos, por todos los partidos políticos, los poderes legislativo, ejecutivo y judicial, y por los medios de comunicación.

Los párrafos en bastardilla pertenecen al Informe realizado por el Tribunal de Cuentas (2)

Antecedentes, naturaleza y actividad de la Sociedad Estatal para la Acción Cultural Exterior, S.A. (en adelante SEACEX):

(...)se constituyó inicialmente en el año 1954 con la denominación de “Infante, S.A.”. Desde esa fecha ha modificado varias veces su denominación (en 1996, “Sociedad Estatal Goya 96, S.A.” y en 1997, “Sociedad Estatal para la Conmemoración de los Centenarios de Felipe II y Carlos V, S.A”.) y su objeto social.Por acuerdo de la Junta General Extraordinaria y Universal de 28 de febrero de 2001 se cambiaron sus estatutos y denominación social, pasando a tener su actual nombre, en cumplimiento del acuerdo del Consejo de Ministros de fecha 15 de diciembre de 2000.

Su accionista único es el Estado español, correspondiendo su control a la Dirección General del Patrimonio del Estado que tiene la representación de los derechos del Estado en la Sociedad.

El objeto social de SEACEX es “la preparación, organización, administración y celebración de determinadas exposiciones internacionales y actividades conexas a las mismas, que contribuyan a la proyección cultural de España en el exterior, bajo la coordinación de los Ministerios de Asuntos Exteriores y de Educación, Cultura y Deportes, en el marco de los criterios emanados del Consejo de Política Exterior y de la Comisión del Gobierno para Asuntos Culturales.

A 31 de diciembre de 2002 el activo total de SEACEX ascendía a 8.375.280 euros y los fondos propios a 5.815.096 euros. Ambos conceptos presentaban una importante disminución respecto a sus valores a 31 de diciembre de 2001 (17.863.461 y 16.872.825 euros, respectivamente) debido a las pérdidas registradas por SEACEX en el ejercicio 2002 que fueron de 11.057.729 euros. La Junta General de Accionistas celebrada el 2 de abril de 2003 acordó realizar una ampliación de capital de 15 millones de euros, fijando el capital de la Sociedad en 33.893.316 euros.

Objetivo y alcance de la fiscalización:

La fiscalización ha tenido como objeto el análisis de la actuación de SEACEX en el ejercicio 2002, realizando una auditoria financiera de las cuentas anuales y verificando de modo particular los ingresos y gastos de la Sociedad y las causas que dieron lugar a que a 31 de diciembre de 2002 sus fondos propios fuesen inferiores a la mitad de su capital social.

Análisis de la Financiación de la Sociedad

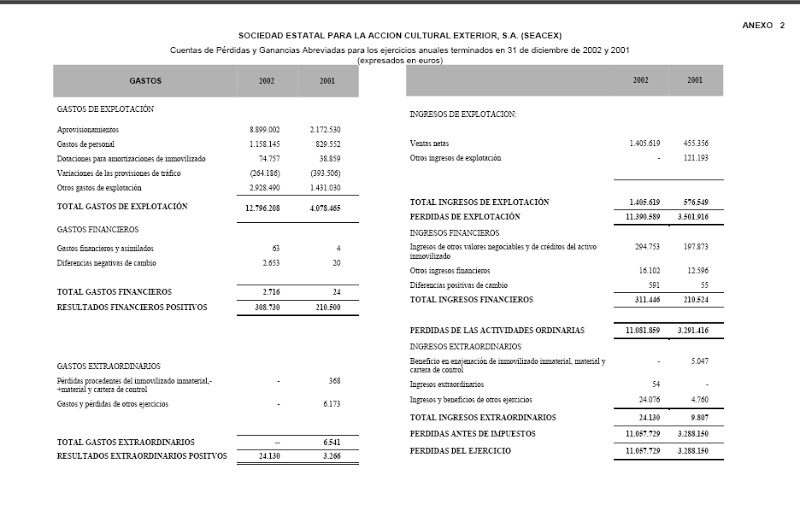

En los años 2001 y 2002, los primeros de vida de la Sociedad con su actual denominación y con su nuevo objeto social, SEACEX ha incurrido en pérdidas de forma continuada (3.288.150 euros en 2001 y 11.057.729 euros en 2002), que se han financiado con la ampliación de capital efectuada en 2001 por importe de 16.828.339 euros.

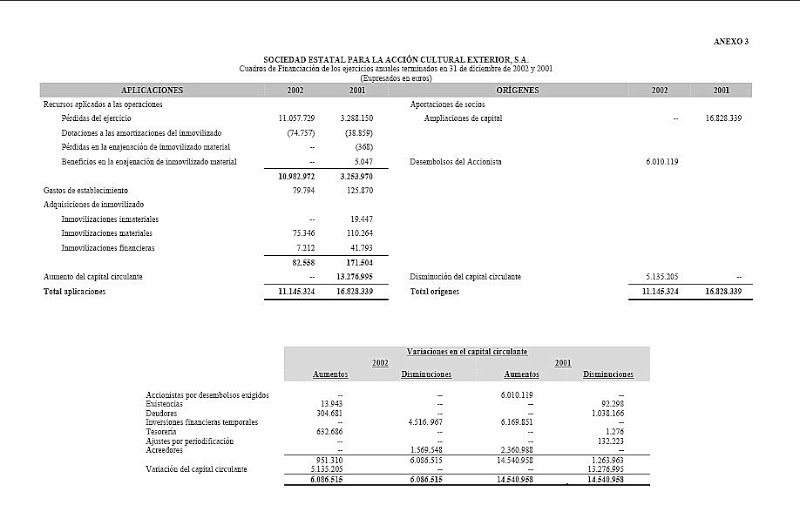

El detalle de la evolución de la financiación de SEACEX en los ejercicios de 2001 y 2002 se muestra en el Anexo 3 que indica los orígenes de los fondos y sus aplicaciones en ambos ejercicios. En el ejercicio 2001 el total de orígenes de fondos fue de 16.828.339 euros, procedentes de una ampliación de capital efectuada en octubre de ese año y desembolsada en un 50% y las principales aplicaciones fueron los “recursos aplicados a las operaciones” por importe de 3.253.970 euros (3.288.150 euros, debidos a las pérdidas del ejercicio) y un aumento del “capital circulante” por importe de 13.276.995 euros, explicado principalmente por un aumento de los “accionistas por desembolsos exigidos” de 6.010.119 euros y un aumento de “inversiones financieras temporales” por un importe de 6.169.851 euros. En resumen, en 2001 los fondos obtenidos con la ampliación de capital se dedicaron a financiar principalmente las pérdidas del ejercicio y los excedentes, con el añadido de la financiación proporcionada por los acreedores, se invirtieron en inversiones financiera temporales.

SEACEX una sociedad puramente instrumental

En el ejercicio 2002 el total de los orígenes de fondos fue 11.145.324 €, de los que 6.010.119 € procedieron del desembolso del 50% de la ampliación de capital efectuada en 2001 y 5.135.205 euros tuvieron como origen disminuciones del capital circulante (procedentes principalmente de reducciones en inversiones financieras temporales y aumentos en la financiación de los acreedores).

En este año las aplicaciones tuvieron como objeto, casi en su totalidad, la financiación de las pérdidas del ejercicio. En el ejercicio 2001 los ingresos de explotación fueron de 576.549 euros, lo que representó el 14,1% de los gastos de explotación.

En el ejercicio 2002, los ingresos de explotación ascendieron a 1.405.619 euros, lo que supuso únicamente el 11% de los gastos de explotación de ese ejercicio que fueron de 12.796.208 euros. En el ejercicio 2002 aumentó significativamente la actividad expositora de la Sociedad, lo que se tradujo en que sus gastos de explotación se triplicaron respecto a los de 2001.

(...) Es, pues, SEACEX una sociedad puramente instrumental, constituida para realizar un gasto público que el Estado compensa con aportaciones de capital a la Sociedad en la medida en que no puede ser cubierto con los escasos ingresos que genera su actividad.

Patrocinios, ingresos e inversiones en fondos de deuda pública

La principal fuente de ingresos en el año 2002 fueron los patrocinios que aportaron 1.006.695 euros (suponen un 71,6% del total de los ingresos de explotación). Otras fuentes de ingresos de menor importancia fueron las ventas de catálogos y videos (16,9% del total de ingresos), la venta de entradas (4,5% de los ingresos) y otros servicios varios (7% restante). Los ingresos por la venta de entradas proceden de una única exposición (la denominada “De Limoges a Silos”, celebrada en Bruselas); las restantes catorce exposiciones organizadas por SEACEX no produjeron ingreso alguno por venta de entradas por ser el acceso a ellas gratuito o porque el derecho de cobro tuvo que ser cedido a la Entidad prestadora del local de celebración de la exposición (es el caso del Museo de Arte Reina Sofía de Madrid, lugar de celebración de la exposición “Los Ismos de Ramón Gómez de la Serna”).

Obviamente, favorecería la financiación privada de SEACEX el que se consiguiese aumentar el número de sus patrocinios y mejorar la cantidad de fondos aportados por ellos. En el año 2002 hubo exposiciones de gran importancia y elevado coste de producción (como la denominada “El país del Quetzal, Guatemala Maya e Hispana”) que no contaron con patrocinio alguno.Otra fuente de ingresos con que ha contado SEACEX en los ejercicios 2001 y 2002, han sido los ingresos financieros que han alcanzado importes de cierta importancia relativa (210.524 y 311.446 euros en los años 2001 y 2002, respectivamente). Estos ingresos proceden en su mayor parte de las inversiones financieras temporales que ha realizado SEACEX en esos ejercicios (principalmente colocaciones de fondos en deuda pública a corto plazo) con los excedentes de tesorería de que ha dispuesto. A 31 de diciembre de 2001 y 2002, disponía de unos saldos de 10.452.752 y 5.935.785 euros, respectivamente, en ese tipo de inversiones.

El movimiento de los fondos propios de la Sociedad durante el ejercicio 2002 ha sido el siguiente: disminución de su saldo inicial de 16.872.825 euros en la cantidad de 11.057.729 euros (importe de las pérdidas del ejercicio), siendo el saldo a 31 de diciembre de 2002 de 5.815.096 euros.

Este importe de los fondos propios era inferior a la mitad del capital social. Esta situación, en virtud de lo establecido en la Ley de Sociedades Anónimas, obligaba a los Administradores a la convocatoria de la Junta general para acordar el incremento o reducción del capital social o, en otro caso, proceder a la disolución de la Sociedad. El 2 de abril de 2003 la Junta General Universal de SEACEX acordó la ampliación del capital social en la cantidad de 15 millones de euros (el 50% a desembolsar de forma inmediata y el 50% restante antes del día 31 de octubre de 2003) y la modificación del artículo 5 de los Estatutos de la Sociedad estableciendo la cifra del capital social de la Entidad en 33.893.316 euros. Con estos acuerdos se restablecía el equilibrio patrimonial de la Sociedad y se aportaban los fondos necesarios para financiar futuras actividades.

Subvención estatal o adquisición de activos financieros o inversiones o subvenciones estatales o Dios sepa qué...

(...)En todo caso y con independencia de que la contabilización de la operación se haya realizado correctamente, atendiendo a la forma en que ha sido instrumentada, no resulta coherente con la naturaleza económica de una actividad que origina todos los años unos gastos a la Sociedad no compensados con ingresos proporcionados (siendo, además, ésta una situación prevista cuando se planifica la actividad de cada ejercicio) el modo en que el Estado financia las pérdidas de SEACEX, que deberían cubrirse con subvenciones de explotación y figurar como tales en los Presupuestos Generales del Estado. Al financiarse las pérdidas de SEACEX, que son corrientes y permanentes, con aportaciones de capital, aparecen reflejadas en los Presupuestos Generales del Estado como adquisiciones de activos financieros, es decir, como inversiones financieras del Estado pese a que en realidad no lo son (únicamente sería aceptable esta forma de financiación si las pérdidas fueran extraordinarias u ocasionales).

El control del gasto público en SEACEX está más liado que la pata de un romano

Además, esta forma de financiación plantea problemas para el control del gasto público que genera la actividad de SEACEX, tanto para el que corresponde a las Cortes en el momento de la aprobación de los Presupuestos Generales del Estado como para el que han de ejercer los órganos de la Administración del Estado competentes en la materia (Ministerio de Economía y Hacienda, Dirección General de Patrimonio del Estado y, en su caso, el Ministerio de Cultura).

Por lo que se refiere al control de las Cortes Generales, al presentarse las aportaciones de capital que recibe SEACEX en los Presupuestos Generales bajo la forma de inversiones financieras, en lugar de como subvenciones a la explotación como corresponde a su naturaleza económica, se altera la información precisa para la aprobación de las diversas partidas que componen los Presupuestos Generales del Estado.

Por su parte los órganos de control de la Administración del Estado, tienen un escaso margen de actuación sobre el nivel de gasto en que pueda incurrir SEACEX en cada ejercicio, ya que éste sólo viene limitado por las disponibilidades líquidas de que dispone y por su capacidad de endeudamiento con los acreedores comerciales, siendo ambas muy holgadas (como se ha expuesto anteriormente).

Ampliaciones de capital para atender los gastos sin presupuesto previo.

Las ampliaciones de capital se llevan a cabo por el importe necesario para cubrir los déficits de explotación generados en años anteriores y proveer a la Sociedad de financiación precisa para llevar a cabo sus actividades; así ha venido ocurriendo en la realidad y ello ha dado lugar a que la Entidad en los ejercicios de 2001, 2002 y 2003 contase con importantes excedentes de tesorería que ha mantenido en forma de inversiones financieras temporales.Por el contrario, si los déficits de explotación se financiaran con cargo a subvenciones a la explotación, consignadas en los Presupuestos Generales del Estado como tales nominalmente a favor de SEACEX, los miembros de las Cortes tendrían una más adecuada información para decidir sobre su pertinencia y volumen; y, además, los órganos de la Administración del Estado podrían ejercer un control más estricto sobre el nivel de gasto y actividad de SEACEX, ya que la Entidad se vería precisada a no sobrepasar anualmente la cuantía determinada por la suma de los ingresos propios y el importe de la subvención incluida en los Presupuestos Generales del Estado. Estas limitaciones a la cuantía de los gastos de explotación en que podría incurrir anualmente SEACEX, en la medida en que las subvenciones del Estado estuviesen adecuadamente ajustadas al volumen de actividad que la Sociedad pueda realizar eficaz y eficientemente, podrían promover significativos ahorros en los gastos de explotación de SEACEX, al verse los gestores de la Sociedad condicionados por el volumen de los fondos disponibles.

Elaboración y cumplimiento de los Presupuestos de Explotación y Capital

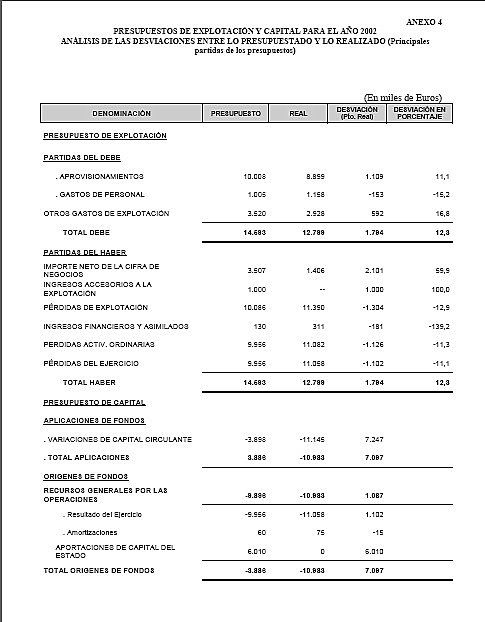

La Ley General Presupuestaria establece que las Sociedades estatales que reciban ayudas del Estado, como es el caso de SEACEX, deben formular presupuestos anuales de explotación y capital que se incluirán en los Presupuestos Generales del Estado formando parte de ellos. En el Anexo 4 de este informe figuran los presupuestos de explotación y capital de SEACEX para el ejercicio de 2002, que se aprobaron conjuntamente con los Presupuestos Generales del Estado de ese año; figurando asimismo en él la liquidación de las principales partidas presupuestadas y las diferencias o desviaciones producidas.

En el apartado de gastos se observa que los gastos totales presupuestados (total debe de la cuenta de explotación) fueron muy superiores a los reales, siendo la diferencia con aquéllos de 1.794.000 € (un 12,3% del importe presupuestado).

La principal partida de gastos de explotación son los aprovisionamientos que incluyen el consumo de mercaderías y los costes directos de producción de las exposiciones (transporte, montaje, seguro y viajes principalmente). La diferencia entre lo presupuestado y lo realizado es de 1.109.000 €, que suponen un 11,1% de menor gasto real sobre el presupuestado. En otros gastos de explotación el gasto real fue inferior al presupuestado en 592.000 € (un 16,8%) y en los de personal el gasto real superó al presupuestado en 153.000 € (15,2%).

La cuantía de estas desviaciones es indicativa del escaso rigor y autoexigencia con que se confeccionaron los presupuestos. Y a este respecto cabe observar que en una actividad no lucrativa, como es la realización de exposiciones, en la que el nivel del gasto depende más de las decisiones de la Sociedad que de factores externos, ha de ser relativamente fácil determinar el nivel de gastos en que se va a incurrir una vez establecido el volumen de actividad que se quiere y puede realizar.

Tampoco cuadra

Puesto que SEACEX en el año 2002 realizó una intensa labor expositiva y, a pesar de ello, el total de gastos en que ha incurrido ha resultado muy inferior a lo presupuestado, se ha de concluir que los presupuestos de gastos no estaban adecuadamente formulados. En el apartado de ingresos las desviaciones entre lo presupuestado y lo realizado son todavía mucho mayores. El presupuesto total de ingresos de explotación asciende a 4.507.000 € (3.507.000 € de cifra de negocios y 1.000.000 € de ingresos accesorios) habiendo sido los ingresos reales de 1.406 miles de euros, lo que supone una desviación total de 3.101 miles de euros (68,8% del total de ingresos presupuestados). La desviación registrada en la cifra de negocios que alcanza los 2.101 miles de euros se debe a la obtención de unos ingresos por patrocinios mucho menores a los previstos. En el caso de los ingresos accesorios, en que la desviación es del 100% de lo presupuestado, no existen antecedentes que permitan conocer sobre qué base se calcularon los ingresos que se preveía obtener. En todo caso, parece claro que los presupuestos de ingresos no habían sido confeccionados correctamente.

En cuanto a las pérdidas de explotación y las pérdidas del ejercicio presupuestadas, éstas son sensiblemente inferiores a las realmente registradas en importe de 1.304.000 € y 1.102.000 €, respectivamente.

Estas desviaciones en las pérdidas obedecen a las desviaciones registradas en los gastos e ingresos de explotación presupuestados y confirman lo inadecuado del presupuesto de explotación que se había elaborado.

El presupuesto de capital parece también incorrectamente formulado, al igual que la liquidación presentada por SEACEX, ya que no concuerda con el cuadro de financiación de la Sociedad, que forma parte de sus cuentas anuales y que figura en el Anexo 3 del presente informe. Entre los errores observados cabe mencionar que las pérdidas del ejercicio presupuestadas aparecen consignadas como origen de recursos cuando, obviamente, son una aplicación de tales recursos. Además, en la liquidación del presupuesto (lo realizado) como variaciones del capital circulante figura un importe negativo de 11.145.000 € cuando debiera figurar un importe de 5.135.000 €; y en concepto de aportaciones de capital del Estado figura un importe cero cuando debía figurar la cifra de 6.010.000 € (no habiendo existido ninguna desviación).

Gastos de publicaciones y descontrol de existencias

Las comprobaciones realizadas sobre el conjunto de los gastos de SEACEX han puesto de manifiesto que la partida cuyo análisis pormenorizado ofrece mayor interés es la que, dentro de los gastos de aprovisionamiento (que alcanzan en el ejercicio de 2002 un volumen de 8.899.000 €, representando un 69,5% del total de los gastos de explotación) corresponde a las compras de mercaderías, con un importe total en el ejercicio de 1.176.000 €. En ella se engloban todos los gastos de edición de los catálogos de las exposiciones celebradas, que incluye los gastos de impresión de fotografía y de colaboraciones de los redactores de los artículos y fichas de las obras catalogadas.

(...) .Por otra parte, el registro que tiene la Sociedad de las publicaciones en existencia y de sus movimientos, no es fiable al no estar al día y faltar una gran parte de los soportes documentales de los movimientos registrados (albaranes o vales de entrada y vales de salida). A la entrega de las publicaciones por parte de las Empresas contratadas para la edición o impresión de los catálogos no se formalizan actas de recepción, en las que se exprese que las publicaciones recibidas son conformes número y calidad con lo contratado y, para la mayor parte de las ediciones fiscalizadas, no se han encontrado ni siquiera los albaranes de entrega.Todo ello obedece, al menos en parte, a que, por regla general, se ordena por la Sociedad a las Empresas contratadas para la impresión de los catálogos que la tirada total se envíe en entregas parciales a varios destinos (dependencias de SEACEX, sede de la exposición, almacén de la Empresa de distribución logística y Empresa con la que está concertada la venta) sin que exista un control por parte de SEACEX de la entrega total de la tirada de forma previa a su distribución a los distintos destinos. Además, de las entregas parciales a los distintos destinos tampoco existen documentos de entrega de la mayor parte de las ediciones comprobadas, con la única excepción de las entregas en las sedes de las exposiciones, en las que parece haber existido un mayor control.

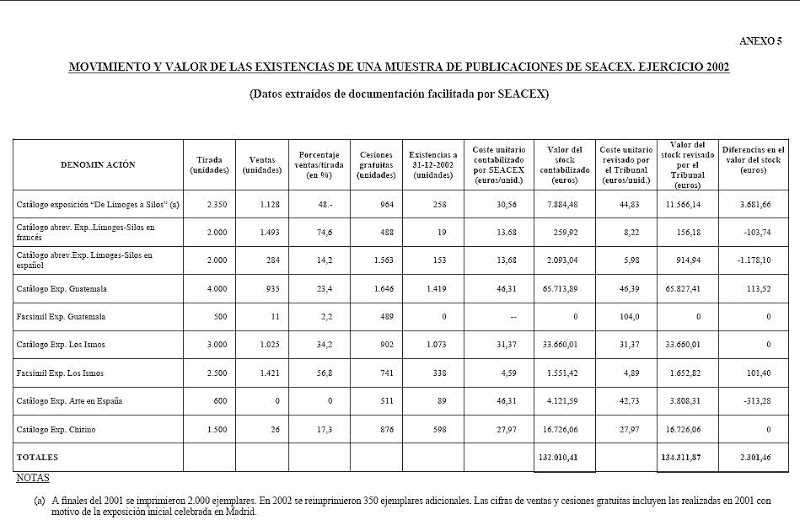

En el Anexo 5 se detallan, para las ediciones de los catálogos particularmente analizadas, los siguientes datos: tirada total, número de unidades vendidas, número de unidades cedidas gratuitamente, número de unidades existentes en stock a 31 de diciembre de 2002, coste unitario contabilizado por SEACEX, valor del stock contabilizado, coste unitario revisado por el Tribunal y valor real del stock y diferencias entre el valor revisado por el Tribunal y el contabilizado.

Los datos analizados ponen de manifiesto que, en general, las ventas de catálogos son una fracción pequeña de la tirada total, inferior al 50% de la tirada en todos los casos salvo en el especial de los catálogos pequeños de la Exposición “De Limoges a Silos”, editada en francés y vendidos en Bruselas, y que los excedentes de las tiradas son muy elevados (son los stocks existentes, que tienen difícil venta una vez terminadas las exposiciones y acaban siendo regalados); todo lo cual parece indicar que en la mayor parte de los casos las tiradas estaban inadecuadamente calculadas. A la vista del elevado coste unitario de cada catálogo, (entre los 30 y 40 euros para los catálogos de tamaño normal), unas tiradas más ajustadas a su demanda real y a las necesidades de cesiones gratuitas produciría significativos ahorros en los gastos de edición de los catálogos y, en consecuencia, en los gastos totales de explotación de SEACEX, además de generar otros ahorros en gastos de almacenamiento y de envío de los excedentes (SEACEX ha adoptado la costumbre de remitir estos excedentes de forma gratuita y a su cargo a los diferentes museos existentes en el territorio nacional).

Error en las valoraciones de costes, y en el control de existencias

Por otra parte, se han observado errores en la valoración del coste de las diversas ediciones analizadas que, en conjunto, dan lugar a que el valor de las existencias antes de provisiones a 31 de diciembre de 2002 esté infravalorado en un importe de 2.301,46 euros. Aunque la cuantía de estos errores es poco significativa y no tienen apenas efecto en la cuenta de pérdidas y ganancias ya que la Sociedad provisiona la totalidad del saldo de existencias de publicaciones al considerar que los catálogos tienen escasas posibilidades de venta una vez terminadas las exposiciones (en todo caso, un mayor valor de las existencias habría dado lugar a una mayor dotación a las provisiones compensado por una menor variación en las existencias), estos errores también ponen de manifiesto el escaso control de las existencias que realiza SEACEX.

El efecto sobre la cuenta de pérdidas y ganancias de la gestión de las publicaciones inventariables ha sido el siguiente:

En el ejercicio 2002 se cancelaron provisiones por depreciación de las existencias dotadas en el ejercicio de 2001 por importe de 613.000 € y se dotaron nuevas provisiones por depreciación de las existencias por un importe de 349.000 €, produciéndose una variación neta negativa de las provisiones por depreciación de las existencias de 264.000 €.

(...)Del resto de los gastos de aprovisionamiento, los denominados trabajos realizados por otras empresas, registraron un importe de 7.471.000 €, y la partida denominada otros gastos de explotación tuvo un importe de 2.928.000 € en el ejercicio 2002.

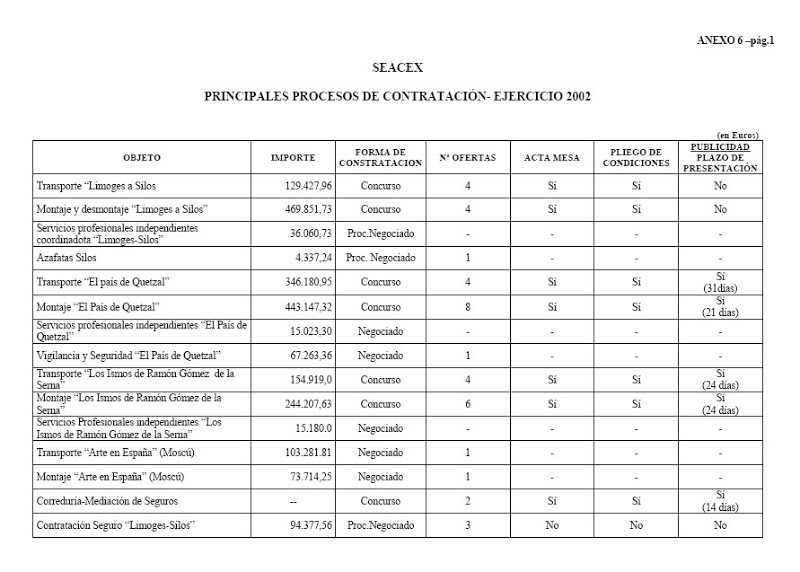

Análisis de la actividad contractual

En el Anexo 6 se recoge una muestra representativa de las principales contrataciones efectuadas por la Sociedad en el ejercicio 2002 relacionadas con la organización y celebración de las exposiciones “De Limoges a Silos”, “Guatemala”, “Los Ismos de Ramón Gómez de la Serna”, “Chirino” y “Arte en España”, además de otras contrataciones. En algunos casos se han incluido procesos de contratación iniciados y/o realizados en el ejercicio 2001, en los que al menos parte de la ejecución se ha completado en el ejercicio 2002 (son, en concreto, contratos relacionados con la organización de la exposición “De Limoges a Silos”, que fue objeto de una primera exhibición en Madrid a finales del año 2001).

SEACEX en el ejercicio 2002 no contaba con una normativa ni con unos procedimientos de contratación formalmente aprobados por sus órganos de dirección y formulados por escrito. Por otra parte, al ser una Sociedad mercantil no estaba sometida a la Ley de Contratos de las Administraciones Públicas vigente en ese periodo; únicamente le era aplicable lo dispuesto en la Disposición Adicional Sexta de esa Ley que establecía que “las Sociedades Mercantiles en cuyo capital sea mayoritaria la participación directa o indirecta de las Administraciones Públicas o de sus Organismos Autónomos, o Entidades de derecho público, se ajustarán a los principios de concurrencia y publicidad, salvo que la actividad a realizar sea incompatible con esos principios”. (Esta disposición adicional ha sido derogada a partir de 2004).

Por Acuerdo del Consejo de Administración de 19 de diciembre de 2001, se apoderó al Presidente de la Sociedad atribuyéndole todas las facultades delegables que corresponden al Consejo de Administración para su ejercicio solidario en aquellas actuaciones de cuantía inferior a 10 millones de pesetas (60.101,21 €). El ejercicio de facultades por cuantía superior a 60.101,21 euros se acordó que lo realizaría mancomunadamente con la Secretaría General de la Sociedad; y los contratos de cualquier tipo por un importe superior a 601.012,10 euros habrían de suscribirse mancomunadamente por el Presidente y la Secretaría General con la previa aprobación del Consejo de Administración. Los acuerdos y apoderamientos del Consejo de Administración se elevaron a escritura pública en 21 de enero de 2002 y se inscribieron en el Registro Mercantil con fecha 20 de mayo de 2002.

Se incumplen las condiciones de contratación y la responsabilidad legal de firmar y contratar de los representantes

Ello, no obstante, SEACEX suscribió dos contratos de seguros, uno para la exposición de “Guatemala” por importe de 396.620 euros el 18 de junio de 2002 y otro para la exposición “Los Ismos de Ramón Gómez de la Serna” por importe de 65.576 euros el 27 de junio de 2002, en los que consta únicamente la firma del Presidente de la Sociedad pese a que debieron ser suscritos también por la Secretaría General.Por otra parte, la Sociedad ha realizado diversas contrataciones sin formalizar mediante contrato, utilizando el procedimiento de aceptar por escrito los presupuestos hechos por las Empresas prestadoras de los servicios. Los importes de estas contrataciones mediante la aceptación de presupuestos han sido generalmente inferiores a 60.121,21 euros, aunque en dos casos superaron ampliamente ese importe (la contratación del transporte de la exposición “Arte en España” por importe de 103.281 euros y el montaje de la misma exposición por importe de 73.714 euros). En estas operaciones la aceptación de los presupuestos no ha sido firmada por el Presidente, única persona de la Sociedad que tiene facultades para contratar, solidaria o mancomunadamente; apareciendo las comunicaciones hechas para la aceptación de presupuestos firmadas por diversos directivos de SEACEX de diferentes niveles de la estructura. No obstante, las aceptaciones de presupuestos en muchos casos, aunque no en todos, contaban con una autorización del Presidente emitida a través de un documento interno. Esta práctica de la aceptación de presupuestos por personal de la estructura de SEACEX distinta al Presidente ha sido también profusamente utilizada para realizar modificaciones en los contratos, que han supuesto sustanciales aumentos en sus importes iniciales.Se han examinado los principales procesos de contratación celebrados en el año 2002, así como algunos en los que, aunque la contratación se inició en el año 2001, su ejecución se completó en el ejercicio 2002. Atendiendo a su cuantía y forma de adjudicación, definiéndolos como de concurso o de procedimiento negociado (o adjudicación directa) cuando por sus características podían asimilarse a estas definiciones de la Ley de Contratos de las Administraciones Públicas, y teniendo en cuenta la existencia o no de publicidad en el proceso de adjudicación, los contratos examinados pueden clasificarse en el modo siguiente:

Ha habido escasa publicidad de los procesos de adjudicación (sólo la tuvieron 2 de los 4 mayores contratos y 6 de los 16 que superaron el importe de los 60.101 euros); y, respecto a las formas de adjudicación, como indicador del nivel de concurrencia existente en las contrataciones, se observa que solo 8 de los 16 contratos mayores se adjudicaron mediante concurso, siendo las restantes adjudicaciones directas, a través de procedimientos negociados (en el Anexo 6 se contiene información detallada de estos contratos y del número de ofertantes o licitadores que concurrieron a cada proceso de adjudicación).

Contratos a dedo, sin concurso, sin condiciones ni control

La práctica seguida por SEACEX en las contrataciones que hemos calificado como concursos ha consistido en la petición de ofertas a varias empresas (en la mayor parte de los casos sin publicidad general), indicándose las condiciones del suministro o servicio mediante un Pliego de Condiciones Particulares para cada contratación y adjudicándose la contratación con la intervención de una denominada Mesa de Contratación. Los Pliegos de Condiciones Particulares, en todos los casos examinados, no estaban firmados ni sellados por la Sociedad, y no existe constancia de que fuesen aprobados por los órganos de contratación de SEACEX. Por otro lado, en algunos casos presentaban notables deficiencias, observándose que los términos y condiciones establecidas en los contratos finales celebrados diferían en aspectos sustanciales de lo establecido en los Pliegos que sirvieron para las licitaciones.Los casos en que se han observado discrepancias más significativas entre los pliegos de condiciones utilizados en la petición de ofertas y las adjudicaciones han sido los contratos de edición de los catálogos de las exposiciones “El País de Quetzal, Guatemala, Maya e Hispana” y “Los Ismos de Don Ramón Gómez de la Serna”. En el primer caso se pidieron ofertas para la edición de 3.000 ejemplares impresos a 6 colores y se adjudicó la impresión de 4.000 ejemplares a 4 colores. En el segundo caso, en el pliego de condiciones se solicitaban ofertas para la coedición del catálogo (edición a compartir con el adjudicatario), otorgándose la adjudicación de la impresión de 4.000 ejemplares a una empresa, asumiendo SEACEX todos los costes y el total de los ejemplares (sin coedición). En ambos casos, no existe constancia en los expedientes de contratación de que los cambios de criterio habidos respecto a las condiciones establecidas en los pliegos de condiciones iniciales fueran comunicados a los restantes licitadores. Al parecer, según manifestaciones de los responsables de SEACEX, se hizo la selección del adjudicatario en base a las ofertas recibidas respecto a las condiciones iniciales establecidas en el pliego facilitado a los licitantes y, posteriormente, se negoció el cambio de condiciones con el adjudicatario seleccionado.

La Mesa de Contratación que ha intervenido en las contrataciones caracterizadas como concursos ha estado generalmente compuesta por el Director General de SEACEX, la Secretaría General, el Comisario de la Exposición y/o coordinador técnico de ella, el Director Financiero (con voz pero sin voto) y un director del área funcional afectada según la materia a contratar. En algunas actas examinadas de la Mesa de Contratación (es el caso de la adjudicación del contrato de impresión del catálogo de la exposición “Guatemala”), ésta se atribuye la capacidad de adjudicar el contrato a una determinada Empresa, pese a que su función es únicamente la de propuesta ante los órganos de contratación de la Sociedad.

Si bien en algunas de las adjudicaciones bajo la forma de concurso se han utilizado baremos para valorar los diferentes méritos y cualidades de las ofertas presentadas, estos baremos no se hicieron explícitos en los pliegos de condiciones y, en dos casos (contrato de transporte y montaje de la exposición “Los Ismos de don Ramón Gómez de la Serna”), la adjudicación no recayó en las Empresas que alcanzaron la mayor puntuación (y que además ofrecían mejor precio) sino en la segunda en puntuación total según los cuadros de valoración que constan en los expedientes de esas contrataciones.

Modificaciones producidas en los contratos que no constan firmadas por el Presidente de la Sociedad, se han observado en los siguientes casos:

- Contrato de transporte de la exposición “De Limoges a Silos”, incremento del gasto en 33.924 euros.

- Contrato de montaje de la exposición “De Limoges a Silos”, incremento del gasto de 36.948 euros.

- Contrato de transporte de la exposición “El país de Quetzal, Guatemala Maya e Hispana”, reducciones de 156.541 euros en las operaciones contratadas y aumentos de 267.209 euros, con un incremento neto total de 110.668 euros sobre el importe inicial contratado.

- Contrato de transporte de la exposición “Los Ismos de Ramón Gómez de la Serna”, incremento adicional de 17.005 euros.

Además, se ha observado que los plazos de presentación de proposiciones en las contrataciones con publicidad son relativamente cortos si se comparan con los 52 días exigidos como mínimo para los contratos de suministro en la Ley de Contratos de las Administraciones Públicas (véanse a este respecto los plazos que figuran en el Anexo 6, que en ningún caso superan los 31 días). Ello parece haberse debido a una cierta falta de planificación que ha dado lugar a que los gestores se viesen obligados a acortar los plazos por estar determinadas las fechas de las exposiciones y no contar con el necesario margen de tiempo. A esta circunstancia parece haberse debido también la profusa utilización del procedimiento negociado y de la adjudicación directa de los contratos.

En algunos casos se ha observado una inadecuada previsión del contenido de la contratación. En la contratación de los catálogos de la Exposición “De Limoges a Silos”, inicialmente se adjudicó la impresión de 2.000 ejemplares del catálogo normal en español por un importe total de 78.794 euros. Posteriormente, se contrató la reimpresión de 350 ejemplares adicionales de ese catálogo (en un contrato de coedición en la misma Empresa adjudicataria del anterior contrato que supuso la reimpresión de 1.000 ejemplares adicionales de los que 650 se los quedó esa Empresa para su venta). Además, se contrató con la misma Empresa la impresión de 2.000 catálogos abreviados en francés y de otros 2.000 ejemplares en español, todo ello en contratos separados. En conjunto la impresión de todos estos catálogos supuso un coste de 115.729 euros (sin IVA). De haberse licitado de forma conjunta y de una sola vez la impresión de todos los catálogos de esa exposición es probable que se hubieran obtenido significativos ahorros en los costes; aparte de que posiblemente fuera innecesaria la contratación de todos los ejemplares adicionales, a la vista de los excedentes existentes a 31 de diciembre de 2002.

Almacenaje, distribución, transporte, imprentas y seguros

Otra actuación que parece poner de manifiesto una inadecuada previsión es la de la contratación de la prestación de un servicio de almacenaje y distribución logística de las publicaciones de SEACEX, realizada en octubre de 2001 y que estaba vigente en el ejercicio 2002, en el que supuso un gasto para la Sociedad de 70.287 euros. La contratación se realizó mediante la petición de presupuestos a cuatro Empresas, aceptándose el presupuesto de la adjudicataria por la Secretaría General sin que exista un contrato formal firmado por el Presidente. La selección de la empresa se hizo en base a los precios de manipulación, de almacenaje y de transporte y distribución en el territorio nacional (en la península); y, sin embargo, en el ejercicio de 2002, en torno a la mitad de los gastos del servicio se originaron por la distribución y transporte de publicaciones en el extranjero para los que en la licitación no se pidieron ofertas ni existe presupuesto de la Empresa adjudicataria, pese a que los precios facturados por el servicio de distribución de publicaciones en el extranjero son sensiblemente elevados (los envíos de un solo ejemplar de catálogo, peso de 3 Kg., a Guatemala o México han sido facturados a 103,51 euros); apareciendo otras actuaciones que también parecen poner de manifiesto defectos de planificación (por ejemplo, se producen varios envíos parciales al mismo destinatario en fechas próximas). También parece obedecer a una incorrecta previsión o ineficiente gestión el que se encomendase el envío a Moscú de 350 ejemplares del catálogo de la exposición “Arte en España” a la empresa adjudicataria de la impresión del catálogo, facturando esta empresa 3.204,72 euros (sin IVA) por el envío.

Gastos de Personal

Los gastos de personal registrados en el ejercicio 2002 han sido de 1.158.000 euros, representando un 9% del total de gastos de explotación. La plantilla de la Sociedad a 31 de diciembre de 2002 era de 28 trabajadores habiendo tenido un aumento neto de 11 personas respecto a la existente al inicio del ejercicio que era de 17, resultando una plantilla media durante el año 2002 de 22 trabajadores.

Una parte importante del personal procede de la anterior Sociedad Estatal para la Conmemoración de los Centenarios de Felipe II y Carlos V, S.A., cuyos contratos de carácter temporal se transformaron, en el año 2001 con motivo del cambio de la denominación social a SEACEX, en contratos de duración indefinida. La transformación fue autorizada por la Dirección General de Patrimonio del Estado, órgano que tiene la representación del Estado como accionista único en la Sociedad a quien compete, según los estatutos sociales, aprobar el sistema retributivo que propongan los órganos directivos de la Sociedad.

En el ejercicio de 2001 se estableció por la Sociedad el cuadro de retribuciones vigente en 2002 para todos los cargos y puestos existentes de SEACEX y que figuran en los contratos suscritos con cada uno de los componentes de la plantilla.

Las retribuciones fueron fijadas con carácter individual para cada puesto, sin que estén sometidas a ningún convenio colectivo. No existe constancia de que el cuadro de retribuciones vigente en SEACEX haya sido aprobado por la Dirección General de Patrimonio del Estado, aunque en los archivos de la Sociedad existe un escrito del Subsecretario del Ministerio de Hacienda en el que se aceptaba la propuesta de retribuciones formulada por SEACEX.

Consejo de Administración y Comité Técnico Asesor notablemente desproporcionado para la actividad que realizan.

La Sociedad, por acuerdo de la Junta General de 18 de diciembre de 2002, modificó el artículo 16 de los Estatutos Sociales fijando el número de miembros de su Consejo de Administración en un mínimo de 5 consejeros y un máximo de 19. A lo largo del ejercicio 2002 el número de consejeros existentes había sido de 18 y coincidiendo con el acuerdo se elevó a 19. No parece acorde con el volumen de la actividad de SEACEX que haya un número tan elevado de Consejeros, sobre todo teniendo en cuenta que en los Estatutos está prevista la existencia de un Comité Técnico Asesor y que, además, SEACEX está sometida a las directrices del Consejo de Política Exterior y de la Comisión del Gobierno para Asuntos Culturales.

CONCLUSIONES

1.- Las pérdidas de SEACEX son de carácter permanente ya que su actividad apenas produce ingresos y está dirigida a satisfacer fines de interés general que originan un gasto muy superior al volumen de los rendimientos obtenidos. Por ello, la financiación de las actividades de la Sociedad, en la parte no cubierta por sus ingresos propios, debe ser atendida por el Estado, que lo ha venido haciendo mediante sucesivas ampliaciones del capital de SEACEX en lugar de con subvenciones corrientes consignadas en los Presupuestos Generales.

2.- Si la financiación pública que necesariamente ha de recibir SEACEX en tanto mantenga su actividad actual se produjese a través de subvenciones corrientes con cargo a los Presupuestos Generales del Estado, mejoraría el control de la Entidad tanto por las Cortes como por la Administración y se produciría una más correcta adecuación de las actuaciones de SEACEX a sus posibilidades financieras.

3.- Las desviaciones producidas entre los datos reales de ejecución y los contenidos en los presupuestos de explotación y capital de la Sociedad del ejercicio 2002 ponen de manifiesto que tales presupuestos no fueron adecuadamente formulados. La desviación fue especialmente significativa en los ingresos presupuestados, que fueron muy superiores a los obtenidos.

4.- Las incidencias observadas ponen de manifiesto la existencia de un insuficiente grado de control de los inventarios de publicaciones y catálogos de las exposiciones que realiza SEACEX.

5.- La contratación de la Sociedad ha presentado diversas deficiencias de carácter formal, que se detallan en el texto, y un bajo nivel de publicidad y de concurrencia en los procesos de adjudicación de los contratos.

6.- Con las salvedades mencionadas en el epígrafe II.3, referidas al control y valoración de las existencias, las cuentas anuales del ejercicio 2002 expresan en todos los aspectos significativos la imagen fiel del patrimonio y de la situación financiera de SEACEX a 31 de diciembre de 2002 y de los resultados de sus operaciones durante el ejercicio anual terminado en dicha fecha.

RECOMENDACIONES

Primera.- La financiación que recibe SEACEX de su accionista único, el Estado, para la cobertura de sus gastos ordinarios debería instrumentarse como subvenciones de explotación nominativas a favor de la Sociedad Estatal con cargo a los Presupuestos Generales del Estado.

Segunda.- Los presupuestos de explotación de capital de SEACEX deberían elaborarse a partir de un análisis adecuado de las previsiones para evitar que se produzcan desviaciones respecto a las cifras reales de ejecución tan importantes como las existentes en el periodo analizado.

Tercera.- Sería conveniente que SEACEX mejorase la gestión y el control de sus inventarios de publicaciones.

Cuarta.- Sería conveniente que SEACEX mejorase el nivel de publicidad y concurrencia de las contrataciones que realiza.

Firmado por el presidente del Tribunal de Cuentas, Ubaldo Nieto de Alba

NOTAS

(1)

Directora General: Mª Isabel Serrano Sánchez

Proyectos: Pilar Gómez Gutiérrez

Gerente: Pilar González Sarabia

Comunicación y Relaciones Institucionales: Alicia Piquer Sancho

Exposiciones: Belén Bartolomé Francia;

Arte Contemporáneo:Marta Rincón Areitio

Económico-Financiero:Julio Andrés Gonzalo

Jurídico: Adriana Moscoso del Prado Hernández

Sus parcas biografías y su exiguo curriculum son dignos de un análisis pormenorizado.

(2)

El pleno del Tribunal de Cuentas en el ejercicio de su función fiscalizadora establecida en los artículos 2.a), 9 y 21.3.a) de la Ley Orgánica 2/1982, de 12 de mayo, y a tenor de lo previsto en los artículos 12 y 14 de la misma disposición y concordantes de la Ley 7/1988, de 5 de abril de Funcionamiento del Tribunal de Cuentas, ha aprobado, en su sesión del día 26 de mayo de 2005, el informe de fircalización de la Sociedad Estatal para laacción Cultural Exterior S.A. (SEACEX, SA), ejercicio 2002, y ha acordado su elevación a las Cortes Generales, según lo prevenido en el artículo 28.4 de la Ley de Funcionamiento.

0 comentarios