INFORME DE FISCALIZACIÓN DE LA DIRECCIÓN GENERAL DE BELLAS ARTES Y BIENES CULTURALES (1)

Publicado en Gatopardo

El Tribunal de Cuentas es el órgano de control del gasto público. Sus dictámenes señalando irregularidades y desvíos presupuestarios deberían corresponderse con denuncias, sanciones y condenas ante los tribunales de justicia, si, en el Congreso, los partidos políticos y los diputados hicieran el trabajo por el que cobran, para el que fueron elegidos en las urnas, en vez de dedicarse al noble arte de rascarse la entrepierna. Y, también, si la Fiscalía General del Estado, la Fiscalía anticorrupción, y los Tribunales de Justicia no fueran meros comparsas del Gobierno de turno, en vez de representar dignamente la independencia del poder judicial. Y eso es así porque los españoles tenemos el espíritu servil incrustado hasta la médula, y porque en la defensa de nuestros derechos tenemos arranques de caballo percherón y paradas de mula vieja, pasivos y fatalistas como siervos, y cultivamos la ignorancia y la pereza mental hasta extremos patológicos en asuntos que atañen a nuestros deberes ciudadanos.

Aquí va parte del informe 784 del Tribunal de Cuentas sobre la Dirección General de Bellas Artes y Bienes Culturales, aprobado en el Pleno del Congreso en marzo de 2008, y que, como el que emitieron sobre ese engendro llamado SEACEX, habría hecho caer al gobierno en cualquier país civilizado y democrático.

INTRODUCCIÓN

A: Antecedentes de la fiscalización

1.1.- El Pleno del Tribunal de Cuentas, por acuerdo de 31 de enero de 2006, aprobó incluir la presente fiscalización en el "Programa de fiscalizaciones del Tribunal de Cuentas para el añο 2006", dentro del apartado V.2 "Informes especiales. Otras fiscalizaciones", relativo a fiscalizaciones programadas a iniciativa del Pleno del Tribunal.

1.2.- Las Directrices Técnicas a que debía sujetarse la fiscalización fueron establecidas mediante acuerdo del Pleno de 6 de abril de 2006.

La coordinación con las unidades del Ministerio que intervengan en la gestión de bienes del patrimonio histórico español, así como con los demás departamentos ministeriales y, en su caso, con las demás Administraciones Públicas. El ejercicio de las competencias que correspondan a la Administración General del Estado para la aplicación del régimen jurιdico del patrimonio histórιco.La gestión de los museos de titularidad estatal dependientes del Departamento a través de esta Dirección General.El asesoramiento respecto de los museos de titularidad estatal dependientes de otros ministerios, la coordinación del sistema español de museos y la cooperación con otras Administraciones y entidades públicas o privadas en materia de museos.La elaboración y ejecución de los planes para la conservación y restauración de los bienes muebles e inmuebles del patrimonio histórico, así como de los fondos que constituyen el patrimonio documental y bibliográfico. La promoción y fomento de Ios proyectos de investigación arqueológica en el exterior

B: Descripción del ámbito de gestión fiscalizado

1.3.- En el presupuesto del ejercicio 2004, la Dirección General de Bellas Artes y Bienes Culturales (DGBAyBC) constituyó el Servicio 13 de la Sección 18 "Ministerio de Educación, Cultura y Deporte", con participación en la gestión de 5 programas presupuestarios que sumaron créditos ρarα gastos por un total de 95.390,32 miles de euros.

1.4.- Sus competencias y estructura orgánica fueron aprobadas por el Real Decreto 1601/2004, de 2 de julio, por el que se desarrolla la estructura básica del Ministerιo de Cultura, tras la remodelación de los Departamentos ministeriales aprobada por el Real Decreto 553/2004 de 17 de abril. Según lo dispuesto en el artículo 4 de la primera norma citada, corresponde a la DGBAyBC el ejercicio de las siguientes funciones:

a)La formación del Registro de bienes de interés cultural y del Inventario general de bienes muebles.

b)La propuesta de adquisición de bienes del patrimonio histórico español y de las medidas que deban adoptarse para su protección y defensa.

c) La coordinación con las unidades del Ministerio que intervengan en la gestión de bienes del patrimonio histórico español, así como con los demás departamentos ministeriales y, en su caso, con las demás Administraciones Públicas.

d) El ejercicio de las competencias que correspondan a la Administración General del Estado para la aplicación del régimen jurιdico del patrimonio histórιco.

e) La gestión de los museos de titularidad estatal dependientes del Departamento a través de esta Dirección General.

f) El asesoramiento respecto de los museos de titularidad estatal dependientes de otros ministerios, la coordinación del sistema español de museos y la cooperación con otras Administraciones y entidades públicas o privadas en materia de museos.

g) La elaboración y ejecución de los planes para la conservación y restauración de los bienes muebles e inmuebles del patrimonio histórico, así como de los fondos que constituyen el patrimonio documental y bibliográfico.

h) La promoción y fomento de Ios proyectos de investigación arqueológica en el exterior

i) El archivo y sistematización de los trabajos realizados y de la documentación disponible sobre patrimonίo histórico; la investigación y estudio sobre criterios, métodos y técnicas para su conservación y restauración, así como la formación de técnicos y especialistas en conservación y restauración.

j) La promoción de la creación artística y de las exposiciones y cualesquiera otras actividades de difusión de las artes plásticas.

1.5.- La DGBAyBC se estructura en cuatro Subdirecciones: la Subdirección General de Protección del Patrimonio Histórico, a la que coπesponde la ejecución de Ias funciones indicadas en los apartados a), b), c) y d) anteriormente indicados; la Subdirección General de Museos Estatales, con competencias para la ejecución de Ias funciones indicadas en los apartados e) y t); la Subdirección General del Instituto del Patrimonio Histórico Español, cuyas funciones son Ias descritas en los apartados g), h) e i); y la Subdirección General de Promoción de Ias Bellas Artes, a la que corresponden las funciones descritas en el apartado j) anterior. Se adscribe a la DGBAyBC la Junta de Calificación, Valoración y Exportación de Bienes del Patrimonio Histórico Español, órgano consultivo cuyas competencias, entre otras, son las relativas a la exportación y salida temporal de los bienes a que se refiere la Ley de Patrimonio Histórico, así como la valoración de dichos bienes cuando se pretendan entregar al Estado en pago de deudas tributarias.

C) Liquidación presupuestaría

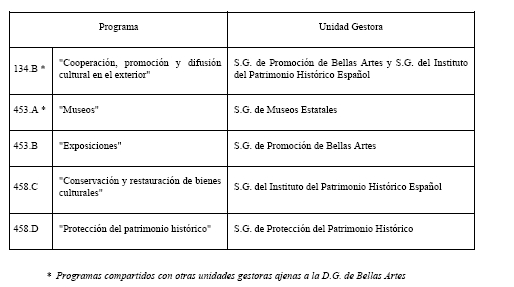

1.6.- La DGBAyBC gestionó en 2004 cinco programas presupuestarios a través de las mencionadas Subdirecciones Generales, según la siguiente distribución:

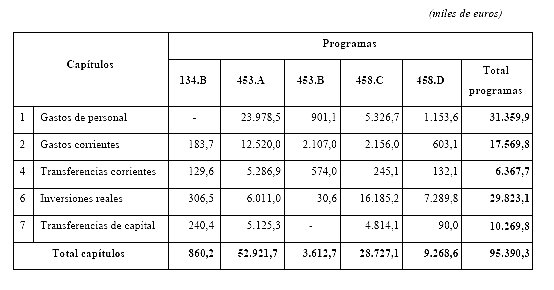

1.7.- La distribución por capítulos de los créditos iniciales asignados a los programas gestionados por la DGBAyBC en 2004 se detalla en el siguiente cuadro. Destacan por su importancia relativa el 453.Α "Museos", cuyos créditos representan el 55% del total reflejado en dicho cuadro, y el 458.0 "Conservación y restauración de bienes culturales" que dispone del 30% de dicho total. Hay que señalar que los créditos del capίtulo 1 "Gastos de personal", que representan el 33% de los asignados a los programas reflejados en el cuadro, son gestionados por la Subsecretarίa del Departamento y no por la DGBAyBC. De dichos gastos de personal, el 76% corresponden al programa 453.Α "Museos". Haciendo abstracción, por tanto, del citado capítulo 1, destaca por su importancia relativa el capítulo 6 "Inversiones reales", que suponen el 31% de los créditos totales y que están asignados en su mayor parte (el 54%) al programa 458.0 "Conservación y restauración de bienes culturales", gestionado por el Instituto del Patrimonio Histórico Español (IPHE).

Créditos iniciales de los programas gestionados por Ia DGBAyBC, ejercicio 2004

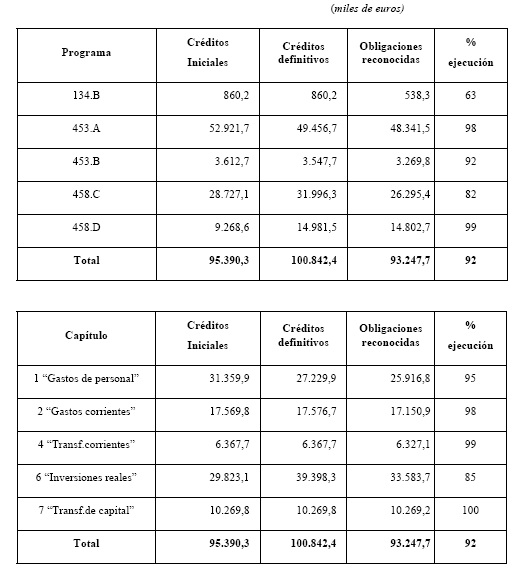

1.8.- El importe neto de las modificaciones presupuestarias tramitadas en el ejercicio 2004 ascendió a 5.452,1 miles de euros, según el detalle que se recoge en el anexo 1. Las transferencias entre créditos de capitulo 1 han supuesto una minoración de los créditos iniciales de la DGBAyBC por imφΡrte de 4.130,0 miles de euros, con la finalidad de adecuar el crédito a las necesidades reales del Ministerio de Cultura. En el capítulo 2 se han producido generaciones de crédito por importe de 6,9 miles de euros, correspondientes a las aportaciones de la Unión Europea a los proyectos Leonardo "Conbelib" y Herein. Por último, el capitulo 6 se ha incrementado en 9.575,2 miles de euros como consecuencia, en su práctica totalidad, de las generaciones y ampliaciones de crédito derivadas de los ingresos y de las retenciones correspondientes al "1% cultural" de las obras realizadas por diversos Departamentos y organismos. La ejecución presupuestaria en el citado ejercicio se detalla en los cuadros siguientes (por programas y por capítulos de gasto). Destaca el bajo índice del capítulo 6 "Inversiones reales", en el que quedaron sin ejecutar 5.814,6 miles de euros, de los cuales 5.186,8 miles de euros corresponden al programa 458.C, así como el mismo capitulo del programa 134.8, que únicamente alcanzó el 4% del crédito definitivo.

Ejecución presupuestaria por programas y capítulos, ejercicio 2004

D.- Objetivos, alcance y limitaciones

1.9.- La fiscalización, planteada como integral, se ha desarrollado de acuerdo con los objetivos marcados en las Directrices Técnicas. Éstos fueron los siguientes:

a) Comprobar que la gestión económica y financiera de la Dirección General de Bellas Artes y Bienes Culturales se haya reflejado adecuadamente en el sistema contable del Estado, de acuerdo con los principios y criterios contables que le son de aplicación.

Verificar el correcto cumplimiento de la legalidad en la gestión de los fondos públicos asignados a dicha Dirección General.

b) Evaluar los procedimientos y sistemas de gestión económico-fiinanciera y de control interno aplicados.

c) Analizar el grado de eficacia alcanzado en el cumplimiento de Ios objetivos establecidos, así como la eficiencia y la economia en el empleo de Ios recursos utilizados.

1.10.- El periodo objeto de fiscalización comprende sustancialmente el ejercicio 2004. No obstante, algunas comprobaciones han sido ampliadas a ejercicios anteriores y ροsteriores en aquellos aspectos que se ha considerado conveniente para el adecuado cumplimiento de los objetivos de fiscalización previstos. No se han fiscalizado los gastos de personal ροr cuanto su gestión se realiza ροr la Subsecretaria del Departamento y no ροr la DGBAyBC. Las comprobaciones se han realizado en la DGBAyBC, en los museos Arqueológico Nacional, Nacional de Altemira y del Traje, y en sede del Tribunal de Cuentas.

1.11.- En la ejecución del trabajo se han aplicado las normas y principios de auditoria habitualmente seguidos ροr el Tribunal de Cuentas y, en particular, los contenidos en las "Νοrmas internas de fiscalización del Tribunal de Cuentas", en los términos acordados ροr el Pleno de esta Institución el 23 de enero de 1997. Los procedimientos aplicados han abarcado cuantas comprobaciones se han estimado necesarias para fundamentar la opinión del Tribunal en relación con los objetίvos de la fiscalización. En concreto, se ha procedido: a) al examen y verificación de los registros contables principales y auxiliares, asi como de sus justificantes; b) al análisis de los sistemas de control interno y realización de comprobaciones de cumplimiento, con especial incidencia en aquellas áreas que presentaban mayor posibilidad de riesgo; c) a la realización de comprobaciones sustantivas sobre los expedientes tramitados y las operaciones de gastο y de pago; y d) a la realización de entrevistas, inspecciones fisicas, examen de otra documentación y, en general, cuantas actuaciones se han estimado necesarias para alcanzar los objetivos marcados.

1.12.- Tanto los responsables del programa fiscalizado como el personal adscrito al mismo han prestado toda la colaboración requerida para la correcta ejecución de los trabajos. No obstante, se han presentado ciertas dificultades en los análisis de regularidad, producidas por la inexistencia de suficiente información y documentación, o bien ροr su desorden y fragmentación, algunas de las cuales no se pudieron superar por medios alternativos y han causado limitaciones al alcance en algunos casos concretos. Por otra parte, de mayor imροrtancia son las limitaciones presentadas en los análisis de eficacia, eficiencia y economia, hasta el punto de no haber sido fisible efectuar la fiscalización pretendida sobre la gestión de la DGBAyBC bajo tal enfoque. Dichas limitaciones se producen a cαusa de la inadecuada e incompleta definición de objetivos e indicadores en los programas presupuestarios gestionados por dicho Centro, asi como por la inexistencia de otros instrumentos de planificación (cuya falta es especialmente notoria en el ámbito de la conservación y restauración de los bienes del Patrimonio Histó~co) y de un sistema de información fiable y suficiente sobre la gestión realizada.

E: Trámite de alegaciones

1.13.- De conformidad con lo dispuesto en el articulo 44 de la Ley 7/1988 de 5 de abril, de Funcionamiento del Tribunal de Cuentas, el Anteproyecto de Informe de la presente fiscalización se remitió para alegaciones al actuad responsable del Ministerio de Cultura y a quienes lo fueron a lo largo del periodo fiscalizado. Únicamente el primero de ellos ha presentado alegaciones, que se adjuntan integramente al presente Informe.

1.14.- Tras el examen por el Tribunal de Ias indicadas alegaciones, se han introducido en el Informe los cambios que se han estimado procedentes. Las alegaciones no aceptadas obedecen sustancialmente a tres causas: a) manifestaciones sobre medidas puestas en práctica con posterioridad al periodo fiscalίzado; b) discrepancias no fundamentadas sobre los hechos comprobados por el Tribunal o sobre los criterios técnicos e interpretaciones profesionales y jurídicas sostenidas en el Informe; y c) explicaciones sobre las causas de determinados hechos o sobre cuestiones colaterales al contenido del Informe.

En algunos casos se ha estimado conveniente insertar un comentario con la opinión del Tribunal de Cuentas para precisar el contenido de puntos concretos del Informe. No obstante, la falta de comentario expreso sobre el resto de las alegaciones no significa que el Tribunal comparta su contenido.

(continuará)

Publicado en Gatopardo: INFORME DE FISCALIZACIÓN DE LA DIRECCIÓN GENERAL DE BELLAS ARTES Y BIENES CULTURALES (1)

Más información:

* LOS INFORMES DEL TRIBUNAL DE CUENTAS Y EL MINISTERIO DE CULTURA

*SOCIEDAD ESTATAL PARA LA ACCIÓN CULTURAL EXTERIOR, SOCIEDAD ANÓNIMA: SEACEX S.A.

* CÓDIGO PENAL. CAPÍTULO XIII. DE LOS DELITOS SOCIETARIOS.

*SIN NOTICIAS SOBRE EL INVENTARIO -PARCIAL- DE LA BIBLIOTECA NACIONAL

* LA PENÚLTIMA DEL MINISTRO DE CULTURA, CESAR ANTONIO MOLINA, Y DE ROGELIO BLANCO, DIRECTOR GENERAL DEL LIBRO, ARCHIVOS Y BIBLIOTECAS...

* SANDIOS HONORIS CAUSA EN EL NEGOCIADO DE CULTURA

Dibujo: Gwynedd M Hudson![]() qué morro tienen

qué morro tienen

tate_tate_folloncicos

tate_tate_folloncicos

0 comentarios