INFORME DE FISCALIZACIÓN DE LA DIRECCIÓN GENERAL DE BELLAS ARTES Y BIENES CULTURALES (6)

España tiene una ciudadanía, alienada y esquizoide, cuyo índice de valores, intereses y prioridades no coincide con su interés, ni con su atención, ni con sus problemas reales. La dicotomía se trasluce en el consumo de antidepresivos, anecdotarios y cotilleos, cursos de autoestima, libros de autoayuda, creencias irracionales, paroxismos doctrinarios, y un exhaustivo idiotismo a la hora de asumir cualquier tarea que requiera esfuerzo, inteligencia, criterio, y discernimiento.

Los sucesivos gobiernos han contado con esta amalgama de pasividad y estulticia para malversar, esquilmar y saquear las arcas del Estado.

De vez en cuando, crean un chivo expiatorio, como Luis Roldán, no por haber robado más, sino por haberlo hecho por libre, sin pagar aranceles a la mafia que administra los caudales del Estado, pertrechada del amparo de un sistema judicial que tarda diecisiete años en juzgar a Aida Álvarez y al resto de los responsables del cobro y chantaje a cientos de empresas por parte del PSOE, para sentenciarlos a seis meses de carcel y una multa de 1.200 euros; de la misma manera que el PP, CIU y el poder judicial ampararon al abogado Lluis Pascual Estevill con un nombramiento de Juez de Instrucción como "jurista de reconocido prestigio", y más tarde como vocal en el Consejo General del Poder Judicial, cuando ya era pública y notoria su trayectoria delictiva, solo y en compañía de otros.

No es de extrañar que los informes del Tribunal de Cuentas, detallando las irregularidades contables, la malversación, y el expolio, sigan siendo ignorados por todos los partidos políticos del Parlamento, por la Fiscalía Anticorrupción, y la prensa, mientras los ciudadanos continuemos cultivando el infantilismo, esa emotividad paroxistica de personajes de novela rusa, y esta incultura cívica que nos asemeja cada vez más a los basureros de Gomorra.

Gatopardo

Copio literalmente:

VI.- ANÁLISIS DE EFICACIA, EFICIENCIA Y ECONOMÍA

A) Presupuesto por programas

6.1.- Al objeto de realizar un análisis de eficacia, eficiencia y economía sobre la gestión desarrollada por la Dirección General de Bellas Artes y Bienes Culturales en el periodo fiscalizado, el Tribunal ha examinado en primer lugar las Memorias presupuestarias de los programas gestionados por dicho Centro, como instrumento central del sistema de planificación en que la técnica del presupuesto por programas consiste. Como se detalla seguidamente, la inadecuada utilización de dicha técnica por parte de la DGBAyBC impide realizar un análisis aceptable basado en las citadas Memorias presupuestarias, teniendo en cuenta, además, la inexistencia de otros instrumentos que resultan esenciales para poder utilizar con un mínimo rigor los datos contenidos en las mismas, tales como algunos mecanismos básicos de planificación y control y un sistema de información estructurado y fiable. En consecuencia, se expresan seguidamente algunas consideraciones sobre los distintos programas gestionados por la DGBAyBC, a los solos efectos de ilustrar sobre sus principales carencias.

Programa 134.B “Cooperación, promoción y difusión cultural en el exterior”

6.2.- Este programa es gestionado por distintos Centros del Ministerio de Cultura, si bien la fiscalización se ha referido exclusivamente a las actuaciones de la Subdirección General de Promoción de las Bellas Artes y las del Instituto del Patrimonio Histórico Español (IPHE). Cabe señalar sobre el mismo las siguientes consideraciones:

a) No existe una adecuada identificación de los objetivos y sus indicadores con las actividades a realizar por cada uno de los Centros gestores de este programa. Se deduce un único objetivo de carácter genérico: la difusión y el fomento internacional del patrimonio artístico, que constituye una actividad y no un objetivo.

b) La práctica totalidad de los indicadores utilizados no son válidos para medir la eficacia de este programa (ni, en general, de ninguno). Por ejemplo, las cuotas a organismos internacionales no son un indicador significativo de la actividad realizada por un órgano gestor, y los estudios previos y de diagnóstico tampoco son relevantes en sí mismos, sin ponerlos en relación con verdaderos objetivos de gestión.

c) Igualmente, casi todos los indicadores se expresan en una magnitud de número absoluto, sin que se hayan planteado indicadores relativos (costes de las inversiones previstas, por ejemplo) que permitan una correcta evaluación.

d) Numerosas actuaciones de la Subdirección General de Promoción de Bellas Artes, relacionadas con la promoción y difusión en el exterior, no están recogidas entre sus indicadores, tales como las exposiciones enmarcadas en los viajes oficiales de la Monarquía o del Gobierno, la participación en ferias internacionales como en ESTAMPA y el premio Velázquez. Respecto al IPHE, cabe citar como ejemplo las actuaciones de las Comisiones mixtas previstas para asistencia técnica con países iberoamericanos.

e) Se incluyen actuaciones de dudosa vinculación al programa, como la renovación parcial del mobiliario de la sede del Instituto Español de Arqueología en Ammán.

f) Los indicadores contenidos en las Memorias presupuestarias de años sucesivos no están cuantificados en todos ellos, lo que impide evaluar (a falta de otro sistema de información fiable) su realización y evolución (en la Memoria presupuestaria de un año deben figurar, además de los objetivos fijados para ese año y el anterior, el grado de consecución alcanzado en la gestión de los objetivos del año n-2).

Programa 453.A “Museos”

6.3.- Este programa es gestionado, además de por la DGBAyBC (que lo hace a través de la Subdirección General de Museos Estatales), por la Gerencia de Infraestructuras y Equipamientos de Educación y Cultura, por el Museo Nacional del Prado y por el Museo Nacional Centro de Arte Reina Sofía. Al igual que en el programa anterior, únicamente se han analizado los apartados relativos a la DGBAyBC. Según la Memoria presupuestaria de 2004, los objetivos de la DGBAyBC en este programa son los comprendidos en el Plan Integral de Museos Estatales (2000-2004), con actividades a corto, medio y largo plazo. En relación con los objetivos e indicadores transcritos en la Memoria, cabe señalar:

a) Muchas de las actuaciones descritas en la Memoria no se incluyen expresamente, ni se cuantifican, en los cuadros de objetivos e indicadores. Esto sucede con la mayoría de las actuaciones incluidas entre los objetivos inmediatos del Plan de carácter interno y con las relativas a los Recursos Humanos.

b) En la Memoria de 2004 no se tratan con la obligada independencia las actuaciones de la Gerencia de Infraestructuras y Equipamientos de Educación y Cultura, y las de la DGBAyBC, deficiencia que se corrige en las Memorias de los años siguientes.

c) Los objetivos son genéricos y representan grandes líneas de actuación, no se definen como metas o resultados que se esperan conseguir, constituyendo por tanto actuaciones y no verdaderos objetivos. En algunos casos llevan aparejados unos indicadores para su medición que carecen de relación alguna con el objetivo correspondiente. Por ejemplo, el objetivo “Renovación y mejora de la infraestructura material” se asocia con los indicadores “Estancias de profesionales de Museos de otros países”, “Convenios para la formación museológica” y los relativos a la optimización de los fondos documentales de los museos. Por otra parte, algunos objetivos, como el de “Actividades de difusión cultural”, tiene asociado únicamente un indicador “Número de publicaciones” que resulta claramente insuficiente por si solo para medir la difusión cultural.

d) Los indicadores no dan ninguna información sobre los costes asociados a los objetivos, ni acerca de su vinculación con el anexo de inversiones.

e) En las Memorias de los años sucesivos se han modificado los objetivos e indicadores previstos para 2004, por lo que resulta imposible analizar la evolución de los mismos, al carecer de dato alguno sobre su ejecución. Además, se han suprimido algunos de los indicadores que precisamente se consideran más adecuados para analizar la eficacia de la gestión de los museos, como el “Número de visitantes” y los “Ingresos por entradas”, en relación con el objetivo “Exhibición de colecciones y fomento de la visita pública”.

f) Se ha detectado la no coincidencia de datos contenidos en la Memoria presupuestaria de 2004 con otra información facilitada al Tribunal, lo que resta fiabilidad y validez a la información sobre objetivos e indicadores en ella plasmada. Así, por ejemplo, los ingresos por venta de entradas de 2002 ascendieron a 8.480.000 miles de euros (según la información facilitada al Tribunal), mientras que en la Memoria presupuestaria de 2004 figuran (en la columna “realizado” de 2002) ingresos por 15.777.000 miles de euros.

Programa 453.B “Exposiciones”

6.4.- Este programa es gestionado por la Subdirección General de Promoción de las Bellas Artes. La definición y cuantificación de objetivos e indicadores presenta similares deficiencias que las señaladas en los programas antes citados, por lo que, al igual que en ellos, no son válidos para evaluar la eficacia en la gestión de este programa:

a) La mayoría de los objetivos previstos son en realidad mera enunciación de tareas, y muchos de ellos no tienen siquiera indicadores asociados. Por otro lado, la mayor parte de los indicadores no son coherentes con los objetivos ni, por lo tanto, útiles para analizar su grado de consecución. Así, por ejemplo, el indicador “número de exposiciones” resulta muy insuficiente para medir la eficacia de las actividades previstas en el programa de exposiciones (más adecuado sería el indicador “número de visitantes”), y mucho menos para medir la actividad de difusión de las artes plásticas.

b) No existe coincidencia en la información obtenida por distintas fuentes (Memorias presupuestarias de 2006 y 2004, Memoria de actividades de la Subdirección de 2004 y otra información facilitada al Tribunal), lo que impide validar los datos presentados y otorgar fiabilidad a la información, situación que se complica con la duplicidad de objetivos y actividades con el programa 134.B “Cooperación, promoción y difusión cultural en el exterior”.

c) Tampoco existe, en varios casos, continuidad de los indicadores previstos en la Memoria presupuestaria de 2004 con los recogidos en la de 2006 (columna que refleja la realización de los primeros), lo que impide realizar el seguimiento de los mismos. Es el caso, por ejemplo, del indicador “número de ayudas concedidas para la promoción del arte español” que se transforma en “convocatoria de ayudas”.

Programa 458.C “Conservación y restauración de bienes culturales”

6.5.- La gestión de este programa presupuestario está encomendada a la Subdirección General del Instituto del Patrimonio Histórico Español (IPHE). En la Memoria presupuestaria se deduce un único objetivo “Planes de conservación y restauración de bienes culturales”, estableciendo como indicadores del mismo un cierto número de actuaciones a realizar, agrupadas en cuatro apartados: 1. Planes específicos; 2. Actuaciones e intervenciones de apoyo a las Comunidades autónomas; 3.Bienes culturales de propiedad o gestión del Estado; y 4. Formación de postgraduados. El más importante es el que se refiere a las actuaciones derivadas de Planes específicos, entre los que se comprenden: el Plan nacional de Catedrales, el de Arquitectura militar, el de Arquitectura religiosa; el de Bienes muebles; el de Paisajes culturales; el de Monasterios, Abadías y Conventos; el de Arquitectura industrial; y el de Arquitectura isabelina. También en este programa se presentan las mismas deficiencias que invalidan su utilización para un adecuado análisis de gestión:

a) En general, para todos los apartados, el único indicador es el número de actuaciones a llevar a cabo, sin especificar en la mayoría de los casos ningún otro aspecto de la gestión (costes, plazos, calidad, etc.) y sin identificar siquiera el objeto físico de la actuación. Aunque en la Memoria se indica que las actuaciones están detalladas en el anexo de inversiones, las que en éste aparecen no coinciden con los datos del cuadro de indicadores, además de figurar proyectos agregados en los que no se indican las actuaciones que comprenden.

b) Sin perjuicio de lo anterior, y sobre la base de los anexos de inversiones de ejercicios posteriores, se observan importantes retrasos en algunas de las actuaciones reflejadas en la Memoria presupuestaria de 2004.

c) El Plan nacional de paisajes culturales se presentó al Consejo de Patrimonio Histórico Español en 2002 y, según la Memoria presupuestaria de 2004, se pretendía iniciar en dicho año “con los estudios previos necesarios”. En las Memorias presupuestarias de 2005 y 2006 aparece un texto similar, no apareciendo ningún indicador relativo a este Plan en ninguno de los tres ejercicios, aunque se deduce inequívocamente que su aplicación padece importantes retrasos.

d) En el Presupuesto de 2004 se prevén tres actuaciones en yacimientos arqueológicos, sin ningún detalle. La Memoria presupuestaria de 2006 se refiere a estas actuaciones como no presupuestadas ni realizadas en 2004.

e) El Plan nacional de Monasterios, Abadías y Conventos debería haberse iniciado en 2004, según la Memoria presupuestaria de dicho ejercicio, con base en unos acuerdos con la Conferencia Episcopal Española que al momento de iniciar los trámites presupuestarios se encontraban aún en fase de redacción. Este plan desaparece de las Memorias de ejercicios posteriores.

f) El Plan de arquitectura isabelina se elaboró para conmemorar en 2004 el quinto centenario del fallecimiento de la Reina Isabel la Católica, mediante actuaciones circunscritas a dicho año que no aparecen recogidas en el cuadro de indicadores, aunque sí en el anexo de inversiones, sin detalle de proyectos. En las Memorias de ejercicios siguientes desaparece por completo.importante es el que se refiere a las actuaciones derivadas de Planes específicos, entre los que se comprenden: el Plan nacional de Catedrales, el de Arquitectura militar, el de Arquitectura religiosa; el de Bienes muebles; el de Paisajes culturales; el de Monasterios, Abadías y Conventos; el de Arquitectura industrial; y el de Arquitectura isabelina.

También en este programa se presentan las mismas deficiencias que invalidan su utilización para un adecuado análisis de gestión:

a) En general, para todos los apartados, el único indicador es el número de actuaciones a llevar a cabo, sin especificar en la mayoría de los casos ningún otro aspecto de la gestión (costes, plazos, calidad, etc.) y sin identificar siquiera el objeto físico de la actuación. Aunque en la Memoria se indica que las actuaciones están detalladas en el anexo de inversiones, las que en éste aparecen no coinciden con los datos del cuadro de indicadores, además de figurar proyectos agregados en los que no se indican las actuaciones que comprenden.

b) Sin perjuicio de lo anterior, y sobre la base de los anexos de inversiones de ejercicios posteriores, se observan importantes retrasos en algunas de las actuaciones reflejadas en la Memoria presupuestaria de 2004.

c) El Plan nacional de paisajes culturales se presentó al Consejo de Patrimonio Histórico Español en 2002 y, según la Memoria presupuestaria de 2004, se pretendía iniciar en dicho año “con los estudios previos necesarios”. En las Memorias presupuestarias de 2005 y 2006 aparece un texto

similar, no apareciendo ningún indicador relativo a este Plan en ninguno de los tres ejercicios, aunque se deduce inequívocamente que su aplicación padece importantes retrasos.

d) En el Presupuesto de 2004 se prevén tres actuaciones en yacimientos arqueológicos, sin ningún detalle. La Memoria presupuestaria de 2006 se refiere a estas actuaciones como no presupuestadas ni realizadas en 2004.

e) El Plan nacional de Monasterios, Abadías y Conventos debería haberse iniciado en 2004, según la Memoria presupuestaria de dicho ejercicio, con base en unos acuerdos con la Conferencia Episcopal Española que al momento de iniciar los trámites presupuestarios se encontraban aún en fase de redacción. Este plan desaparece de las Memorias de ejercicios posteriores.

f) El Plan de arquitectura isabelina se elaboró para conmemorar en 2004 el quinto centenario del fallecimiento de la Reina Isabel la Católica, mediante actuaciones circunscritas a dicho año que no aparecen recogidas en el cuadro de indicadores, aunque sí en el anexo de inversiones, sin detalle de proyectos. En las Memorias de ejercicios siguientes desaparece por completo.

Programa 458.D “Protección del Patrimonio Histórico”

6.6.- Este programa es gestionado por la Subdirección General de Protección del Patrimonio Histórico y, al igual que el resto de los programas encomendados a la DGBAyBC, presenta unos objetivos e indicadores inadecuados e inservibles para el cumplimiento de los fines de gestión y control que se pretende alcanzar con la técnica del presupuesto por programas, a pesar de disponer la DGBAyBC de información suficiente para ello. No se considera preciso reiterar las deficiencias generales ya señaladas para otros programas, que en éste también se presentan, ni se han observado circunstancias específicas del mismo que deban exponerse.

B) Otros instrumentos de planificación

6.7.- Solicitada a la DGBAyBC cualquier documentación acreditativa de la existencia de instrumentos de planificación complementarios o alternativos al presupuesto por programas, vigentes en 2004, el único documento entregado fue el Plan Estratégico de la Red de Museos Estatales (2004-2008). No se han aportado, ni se han dado explicaciones suficientes al respecto, otros planes que se mencionan en la normativa por la que se rige la actividad de la DGBAyBC (así como en las Memorias presupuestarias y en diversa documentación examinada por el Tribunal), relativos a las actividades de conservación y restauración del Patrimonio Histórico, de la gestión del “1% cultural” y de la gestión de los museos estatales.

6.8.- Por lo que se refiere a los planes relativos a la conservación y restauración de los bienes inmuebles del Patrimonio Histórico, así como los relativos a los bienes muebles y a los fondos que constituyen el patrimonio documental y bibliográfico, la competencia para su elaboración y ejecución está específicamente atribuida por el Real Decreto 1601/2004 a la Subdirección General del IPHE. La Memoria presupuestaria del programa 458.C, como se ha indicado en el punto 6.5, menciona diversos planes relativos a la conservación y restauración de bienes inmuebles (Catedrales, Arquitectura militar, etc.), si bien ninguno de dichos planes ha sido plasmado en documentos formalmente aprobados. El IPHE manifiesta que los mismos son elaborados por el Consejo del Patrimonio Histórico, aunque no se ha justificado al Tribunal tal circunstancia, ni la mencionada actuación es competencia de dicho Consejo, sino que está atribuida directamente al IPHE, en el que únicamente se dispone de algunos documentos dispersos de carácter técnico que no pueden ser considerados planes en cuanto previsiones detalladas de las actuaciones que se prevé acometer, presupuestos, plazos, medios, etc. Por otra parte, en cuanto a los bienes muebles, tampoco hay constancia de la existencia de planes relativos a la conservación y restauración de los mismos.

6.9.- En relación con los planes anuales de conservación y enriquecimiento del Patrimonio Histórico y de fomento de la actividad artística, que serán financiados con los fondos procedentes del “1% cultural” transferidos al Ministerio de Cultura, tampoco hay constancia de la existencia de ningún plan referido al ejercicio fiscalizado. En el informe de gestión del 1% correspondiente a 2004 (al que se hará más detallada referencia en el punto 6.15 de este Informe) se relacionan las inversiones realizadas, asignando algunas de ellas a los Planes nacionales de conservación y restauración de bienes inmuebles antes indicados, en concreto a los planes de Catedrales, de Castillos y de Patrimonio industrial, si bien entre los tres no suponen más que el 6,9% de las inversiones

financiadas por este medio.

6.10.- En cuanto a los planes relativos a museos, se solapan durante el ejercicio 2004 dos instrumentos: el Plan Integral de Museos para el período 2000-2004 y el Plan Estratégico de la Red de Museos Estatales para 2004-2008. El primero de ellos es el que se menciona en la Memoria del programa presupuestario 453.A “Museos” de 2004, y no ha sido facilitado al Tribunal. En la memoria de actividades del ejercicio 2003 se indica que el Plan fue presentado por la Ministra de Educación, Cultura y Deporte el 30 de enero de 2003. En las memorias anuales de actividades elaboradas por la Subdirección General de Museos se enumeran diversas actuaciones realizadas en distintas áreas que parecen corresponder con algún tipo de clasificación incluida en el Plan, si bien no contienen información acerca de los posibles objetivos previstos ni se ofrecen datos de indicadores asociados a los mismos (en términos numéricos, físicos, de costes o de plazos, por ejemplo). Tampoco consta la existencia de informes o actuación alguna encaminados a la evaluación sobre el grado de cumplimiento del Plan. Por lo que se refiere al denominado Plan Estratégico de la Red de Museos Estatales para 2004-2008, se ha facilitado un documento que no consta que haya sido formalmente aprobado.

6.11.- En cuanto a la información facilitada sobre la gestión realizada por la DGBAyBC en el ejercicio fiscalizado, únicamente se ha dispuesto de algunas memorias de actividades referidas a concretos ámbitos de la gestión, por no existir información completa y agregada sobre la actividad total desarrollada por dicho Centro gestor. La Subdirección General de Promoción y la Subdirección General de Museos elaboran anualmente memorias de sus propias actividades, en tanto que la Subdirección General de Protección del Patrimonio Histórico dispone únicamente de las Memorias de la JPHE, que no cubren la totalidad de la gestión de la Subdireccion General. Por su parte, la Subdirección General del IPHE no disponía de memorias o informes de gestión relativos a 2004, habiendo elaborado las primeras memorias de actividades para los ejercicios 2004, 2005 y 2006 con motivo de la presente fiscalización.

C) Algunos aspectos de la gestión de la DGBAyBC

6.12.- Ante la imposibilidad de realizar un análisis general sobre la eficacia, eficiencia y economía en la gestión de la DGBAyBC en el periodo fiscalizado, debido a las carencias de planificación e información reseñadas en los puntos anteriores, el Tribunal ha seleccionado dos aspectos significativos y concretos de dicha gestión con el fin de intentar al menos un análisis parcial de los mismos, aunque condicionado en gran medida por las citadas carencias, lo que impide que dicho análisis pueda tener la profundidad deseada. Estos aspectos son la evolución del número de visitas a los museos estatales y la gestión de los fondos procedentes del denominado “1% cultural”.

Visitas a museos estatales de gestión directa de la DGBAyBC

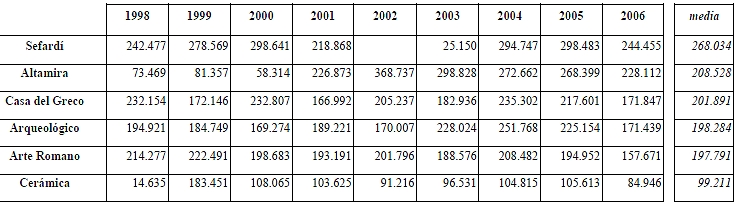

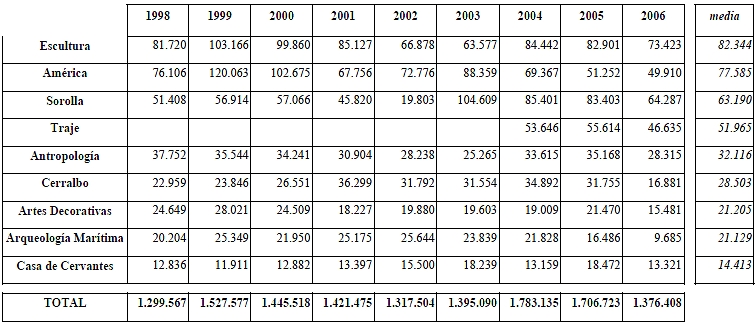

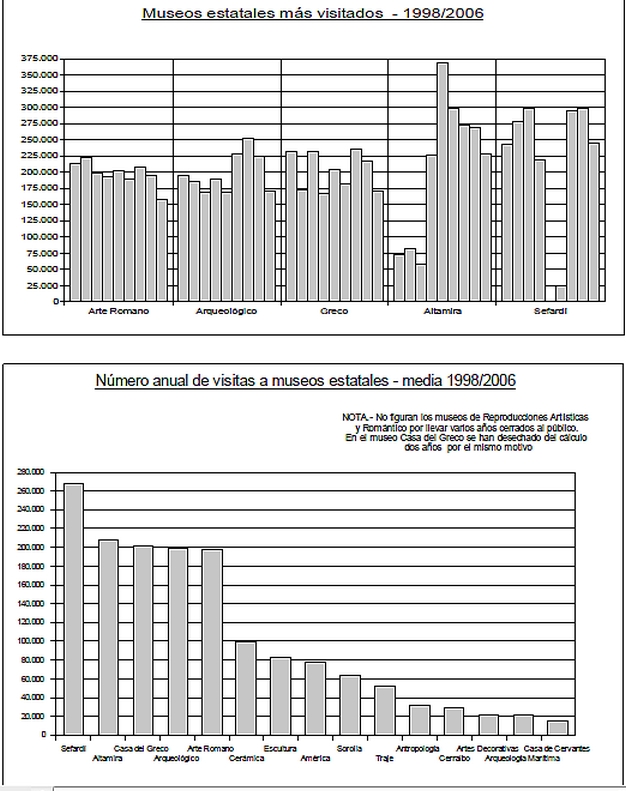

6.13.- Un indicador apropiado, entre otros, para analizar el objetivo de promoción cultural que protagonizan los museos estatales, es el del número anual de visitas a los mismos y su evolución a lo largo de un periodo significativo. A partir de la información publicada con carácter general por la DGBAyBC, se ha elaborado el siguiente cuadro, que recoge el número de visitas a cada uno de los museos estatales en el periodo 1998-2006. Algunos de los principales datos se escenifican a continuación en diferentes gráficos, que ilustran sobre las conclusiones que se exponen en el punto siguiente.

Número anual de visitas a los museos estatales

6.14.- Examinando las cifras del cuadro anterior, y los gráficos que ilustran sobre sus principales aspectos, destaca en primer lugar el importante incremento en el número de visitas a los museos estatales producido en el año 2004 (un 27% sobre el año anterior), debido fundamentalmente a la reapertura a finales del ejercicio anterior del Museo Sefardí de Toledo y a la inauguración del Museo del Traje. En años sucesivos, con fuertes descensos, se recupera la tendencia hacia la media del periodo 1998-2003. En general, se aprecia en todos los museos unos importantes altibajos en el número anual de visitas, por lo que la mejor magnitud para su comparación es la media del periodo 1998-2006 (con algunas correcciones en algunos museos para excluir los años de inactividad). Los museos más visitados fueron el Sefardí (Toledo), el Nacional de Altamira (Cantabria), la Casa del Greco (Toledo), el Arqueológico Nacional (Madrid) y el Nacional de Arte Romano (Mérida-Badajoz). La suma del número de visitas a estos cinco museos en 2004 representa el 71% del total de visitas en dicho año a los quince museos estatales con ingresos, en tanto que la suma de las medias de los cinco museos representa el 69% de la suma total de medias del periodo considerado. La DGBAyBC no dispone de estudios ni de información suficiente para poder profundizar en el análisis de dichos datos, de sus posibles causas o de su puesta en relación con otros aspectos de la gestión, desde un enfoque de eficacia, eficiencia y economía. De hecho, a partir de 2004 ha sido suprimido el único indicador de las Memorias presupuestarias que hacía referencia al número de visitas a museos estatales.

Gestión de los fondos procedentes del “1% cultural”

6.15.- Una de las principales medidas para la financiación de las actividades de fomento y protección del Patrimonio Histórico Español es la establecida en el artículo 68 de la Ley 16/1985: el denominado “1% cultural”, cuya caracterización general se ha expuesto en los puntos 5.2 y siguientes. Para el análisis de la gestión por la DGBAyBC de los fondos procedentes del “1% cultural” en 2004, el Tribunal se ha basado principalmente en el Informe presentado por la Ministra

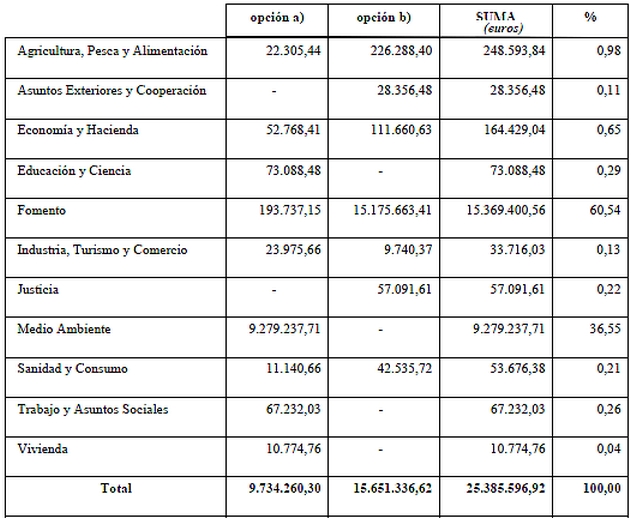

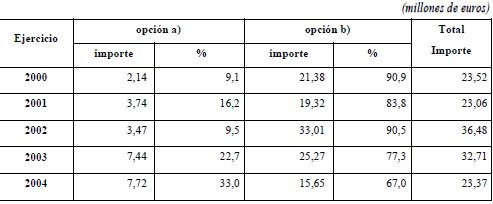

de Cultura al Gobierno, en virtud de lo ordenado por el artículo 60 del Real Decreto 111/1986, y en los datos de ejecución presupuestaria examinados en la DGBAyBC. Conforme al contenido de dicho Informe, la financiación procedente del “1% cultural” en 2004 ascendió a 25.385.596,92 euros, de los cuales el 38% se canalizaron mediante la opción a) descrita en el punto 5.2, gestión por la DGBAyBC, y el resto por la opción b), esto es, gestión directa por los Departamentos ministeriales obligados a retener el “1% cultural”. En el cuadro siguiente se detallan dichos fondos por Departamentos ministeriales:

6.16.-

Como se observa en el cuadro anterior, destaca notablemente la participación de dos Departamentos (el de Fomento y el de Medio Ambiente), que representan conjuntamente el 97% del importe total comunicado a la DGBAyBC por el “1% cultural”. Los Ministerios de Administraciones Públicas, Interior y Presidencia no efectuaron retenciones de crédito ni ingresos en el Tesoro por este concepto, si bien en los dos primeros casos los Ministerios comunicaron que no habían realizado obras en 2004 que dieran lugar a la oportuna retención. Es de resaltar especialmente el hecho de que el Ministerio de Educación y Ciencia no facilitó ninguna información sobre su gestión del “1% cultural” en 2004 (el importe que figura en el cuadro corresponde a un ingreso en el Tesoro realizado por el Consejo Superior de Deportes).

6.17.- Del informe de la Ministra de Cultura mencionado se deduce, en primer lugar, tres importantes deficiencias generales que afectaron a la gestión de estos fondos en 2004:

a) La información de que dispone el Ministerio de Cultura sobre el “1% cultural” que corresponde a los contratos de obras públicas celebrados en el ejercicio es incompleta. Únicamente dispone de datos sobre las cantidades retenidas o ingresadas, pero no sobre todos los contratos celebrados que hubieran debido generar dicha retención o ingreso, por lo que desconoce si hay otras cantidades que hubieran debido ser retenidas y no lo fueron. De hecho, un simple examen del Presupuesto del Estado pone de manifiesto la existencia de importantes inversiones en algunos Departamentos ministeriales que no resultan coherentes con la gestión del “1% cultural” e incluso, como en el caso de Educación y Ciencia, que no han practicado retención ni obra algunas relativas al “1% cultural”.

b) Se incumple también de modo general la obligación establecida en el artículo 58 del Real Decreto 111/1966 de comunicar en el proyecto de cada obra sujeta al “1% cultural” que se presente al Ministerio de Cultura la opción elegida para la gestión de dichos fondos.

c) Es de destacar especialmente el incumplimiento generalizado por parte de los concesionarios y de las empresas estatales de las obligaciones establecidas en la Ley del Patrimonio Histórico en relación con el “1% cultural”. No ha habido durante 2004 ninguna consignación del “1% cultural” efectuada por empresas concesionarias de obras públicas, y tampoco el Ministerio de Cultura ha sido informado de la posible realización de trabajos por dichas empresas con cargo al 1% cultural. Esta situación ya fue puesta de manifiesto por el Tribunal de Cuentas en el informe “Fiscalización del cumplimiento por las empresas estatales de las obligaciones establecidas por la Ley en relación con el patrimonio histórico o artístico exigibles en las obras públicas realizadas por aquellas entidades, respecto a las aprobadas o concluidas en los ejercicios 1999, 2000 y 2001”, aprobado por el Pleno del Tribunal el 26 de junio de 2003, en el que se concluía que, de forma generalizada, dichas entidades incumplen las obligaciones establecidas en el artículo 68 de la Ley del Patrimonio Histórico.

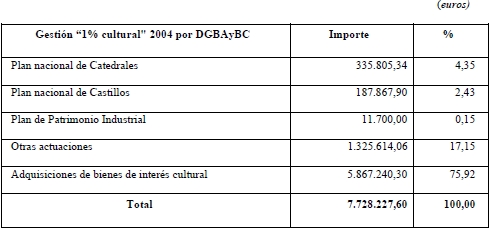

6.18.- Por lo que se refiere en concreto a la gestión de los fondos obtenidos por la DGBAyBC mediante la opción a) del “1% cultural”, únicamente se llegaron a ejecutar 7.728.227,60 euros (el 79%), con el detalle que se presenta en el cuadro siguiente. Dicha gestión no responde a ningún instrumento de planificación (aunque algunas inversiones se clasifiquen a meros efectos informativos en alguno de los denominados planes nacionales, no formalizados (véase el punto 6.8), sino que se realiza de manera improvisada a medida que se dispone de los créditos, lo que explica que el 76% de las inversiones realizadas correspondan a adquisiciones de bienes culturales, que se someten a un procedimiento más sencillo que el de realización de obras. El Ministerio de Cultura no ha elaborado los planes anuales previstos en el artículo 58.4 del Real Decreto 111/1986 que deberían regir la gestión de los fondos transferidos.

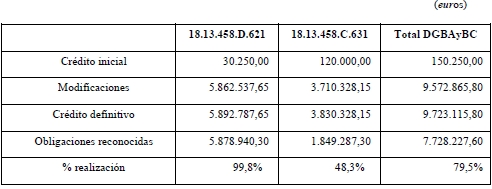

6.19.- Las modificaciones de crédito en el presupuesto de la DGBAyBC como consecuencia de las retenciones e ingresos señalados en el punto anterior afectan al concepto 621 del programa 458.D, gestionado por la Subdirección General de Protección del Patrimonio Histórico, y al concepto 631 del programa 458.C, gestionado por la Subdirección General del Instituto del Patrimonio Histórico Español, según el detalle siguiente. Ambos conceptos son calificados como ampliables en la Ley de Presupuestos Generales del Estado.

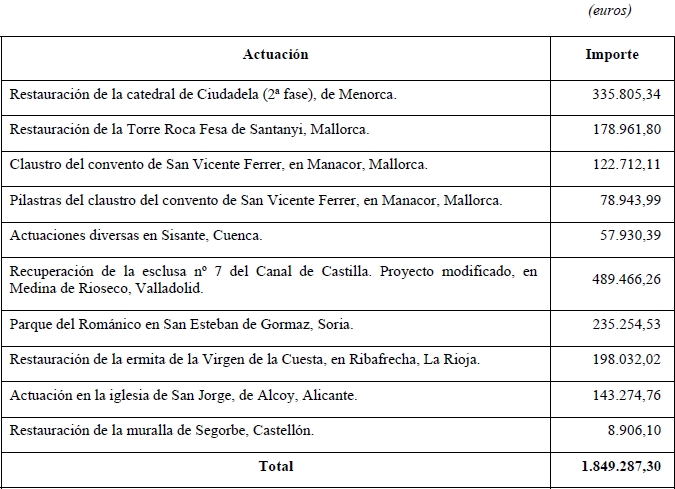

6.20.- suman las dificultades (o imposibilidad en muchos casos) de gestionar los oportunos contratos de El dispar porcentaje de ejecución de los conceptos que financian la gestión del “1% cultural” mediante esta opción responde a la diferente naturaleza de sus expedientes: las obligaciones reconocidas en el concepto 621 del programa 458.D corresponden a expedientes de adquisición de bienes de interés cultural, mientras que el crédito del concepto 631 del programa 448.C se destinó a realizar intervenciones de conservación y restauración en bienes inmuebles del Patrimonio Histórico Español, con la mayor complejidad administrativa que ello supone. Es de notar las negativas consecuencias que se derivan del hecho de que estos créditos no tienen carácter de incorporables, de modo que no hay posibilidad de invertir la parte del 1% no ejecutada en el ejercicio, a lo que se obras en el escaso tiempo comprendido entre las modificaciones de crédito tramitadas a lo largo del año (dependientes del momento en el que se producen las retenciones de crédito o los ingresos en el Tesoro) y el final del ejercicio. Las obras realizadas en 2004 con cargo al concepto 18.13.458C.631 fueron:

6.21.- Otras deficiencias que afectan específicamente a los fondos gestionados mediante la opción a) reseñada, es decir, gestión por la DGBAyBC, según se deduce del repetido Informe de la Ministra de Cultura, son:

a) Se han observado importantes demoras en las comunicaciones que los Departamentos realizan a la Dirección General de Presupuestos del Ministerio de Hacienda sobre las retenciones de crédito practicadas.

b) En varios casos, los créditos que recibe el Ministerio de Cultura corresponden a inversiones realizadas en ejercicios anteriores. Una de las generaciones de crédito aprobadas en 2004 tiene su origen en el ingreso realizado por la Confederación Hidrográfica del Norte del 1% de las obras realizadas en el período 1999-2003. Al término de 2004 varios Departamentos habían comunicado al Ministerio de Cultura la existencia de cantidades pendientes de transferir de inversiones realizadas en 2003.

c) El sistema establecido para la gestión del “1% cultural” mediante esta opción plantea importantes problemas de procedimiento, que provocaron, por un lado, la falta de ejecución en 2004 de créditos por importe de 2,0 millones de euros y, por otro, la apuesta mayoritaria de la DGBAyBC por la adquisición de bienes en perjuicio de la realización de obras, como se detalla en el punto anterior.

6.22.- En cuanto a los créditos del “1% cultural” gestionados mediante la opción b), esto es, directamente por los Departamentos responsables de la obra principal, las principales deficiencias puestas de manifiesto en el repetido Informe son:

a) Los Departamentos no suelen solicitar del Ministerio de Cultura la colaboración prevista en el artículo 58.3.b) del Real Decreto 111/1986, para la redacción de los programas y proyectos de trabajos de conservación de los bienes del Patrimonio Histórico Español en los que van a invertir las cantidades correspondientes al “1% cultural”. En el ejercicio 2004 el único Ministerio que solicitó dicha colaboración fue el de Agricultura, Pesca y Alimentación.

b) La comunicación al Ministerio de Cultura de los proyectos a los que los Departamentos aplican el “1% cultural”, prevista en el mencionado artículo, no se produce en la mayoría de los casos hasta que el Ministerio de Cultura requiere dichos datos para la elaboración del informe correspondiente al ejercicio anterior.

c) Frecuentemente los Ministerios omiten recabar del de Cultura las autorizaciones necesarias para la realización de obras en bienes del Patrimonio Histórico Español, de acuerdo con lo establecido en la Ley, o no solicitan el preceptivo informe de la JPHE en relación con las adquisiciones que pretenden realizar. Estas deficiencias se han producido en los Ministerios de Asuntos Exteriores, Economía y Hacienda, Industria, Turismo y Comercio, y Sanidad y Consumo.

d) Algunos Departamentos ministeriales financian indebidamente con cargo al 1% cultural actuaciones que deberían ser atendidas con cargo a su presupuesto ordinario. Los dos casos más destacables son el Ministerio de Justicia, que dedica los fondos del 1% cultural a obras de reforma de instalaciones en juzgados situados en edificios históricos, que no pueden encuadrarse entre los objetivos de dichos fondos, y el Ministerio de Sanidad y Consumo que viene utilizando el “1% cultural” en el acondicionamiento de edificios hospitalarios. En 2004 lo destinó a la construcción de un nuevo hospital en Ceuta.

e) En relación con la gestión del “1% cultural” por el Ministerio de Fomento, que gestiona el 97% de los créditos invertidos directamente por los Departamentos, se firmó el 29 de diciembre de 2000 el III Acuerdo de colaboración con el Ministerio de Cultura para la actuación conjunta en el patrimonio histórico a través del “1% cultural”, estableciéndose una Comisión Mixta para la determinación de las actuaciones a realizar. Su actuación, sin embargo, se viene practicando sin tener en cuenta las disponibilidades presupuestarias, por lo que en marzo de 2004 había un total de 455 actuaciones aprobadas por la Comisión Mixta para las que no existía dotación económica. Por otra parte, aunque uno de los criterios de la Comisión era el de realizar todas las inversiones en bienes de interés cultural, no todas las financiadas en 2004 tuvieron finalmente como destino bienes de esa naturaleza.

6.23.- La inversión total realizada desde el inicio del sistema del “1% cultural” en 1986 hasta 2004 asciende a 378,62 millones de euros. Su evolución en el periodo 2000-2004 se detalla en el cuadro siguiente (en millones de euros). El ejercicio 2002 es el que representa el mayor nivel de inversión financiada con el “1% cultural” en el período; de hecho, es la mayor inversión desde la implantación del “1% cultural” en el año 1986. En 2004 se produce un descenso respecto al ejercicio precedente, situándose la inversión en los niveles de 2000 y 2001, en torno a los 23 millones de euros. Por opciones, en los últimos ejercicios desciende el porcentaje de la inversión gestionada directamente por los Departamentos, debido a que el de Medio Ambiente, el segundo en importancia inversora, decidió transferir todo el “1% cultural” al Ministerio de Cultura. Sin embargo, el importe gestionado mediante la opción b) es en todos los ejercicios muy superior al invertido mediante la opción a).

6.24.- Por otra parte, a efectos de considerar un enfoque más general sobre las inversiones realizadas en la conservación del patrimonio histórico, hay que indicar que el “1% cultural” no es la única fuente de financiación al respecto, ni la más importante en términos cuantitativos. Varios Departamentos ministeriales, además del de Cultura, han realizado en 2004 con cargo a los capítulos 6 y 7 de su presupuesto una serie de inversiones en bienes del Patrimonio Histórico por un importe conjunto de 100.105.312,39 euros, que cuadruplica al gestionado mediante el sistema del “1% cultural”. El detalle es el siguiente:

6.25.- Por último, una circunstancia que debe también mencionarse es que el Real Decreto 1893/2004, de 10 de septiembre, ha creado la Comisión Interministerial para la coordinación del “1% cultural”, adscrita al Ministerio de Cultura, y con la que se pretende mejorar la gestión de estos fondos, que como se deduce de las deficiencias señaladas, ha venido mostrando signos evidentes de descoordinación y fragmentación. La primera reunión de la Comisión tuvo lugar en diciembre de 2004, estableciéndose en la misma los requisitos que deben reunir las solicitudes de financiación y fijando unos criterios de priorización para la valoración y elección de las actuaciones a financiar.

Imagen de portada: Gwinet Hudson

Capítulos anteriores del Informe del Tribunal de Cuentas:

*INFORME DE FISCALIZACIÓN DE LA DIRECCIÓN GENERAL DE BELLAS ARTES Y BIENES CULTURALES (1)

*INFORME DE FISCALIZACIÓN DE LA DIRECCIÓN GENERAL DE BELLAS ARTES Y BIENES CULTURALES (2)

*INFORME DE FISCALIZACIÓN DE LA DIRECCIÓN GENERAL DE BELLAS ARTES Y BIENES CULTURALES (3)

*INFORME DE FISCALIZACIÓN DE LA DIRECCIÓN GENERAL DE BELLAS ARTES Y BIENES CULTURALES (4)

* INFORME DE FISCALIZACIÓN DE LA DIRECCIÓN GENERAL DE BELLAS ARTES Y BIENES CULTURALES (5)

Más información:

* SOCIEDAD ESTATAL PARA LA ACCIÓN CULTURAL EXTERIOR, SOCIEDAD ANÓNIMA: SEACEX S.A.

*![]() qué morro tienen

qué morro tienen

tate_tate_folloncicos

tate_tate_folloncicos

0 comentarios