INFORME DE FISCALIZACIÓN DE LA DIRECCIÓN GENERAL DE BELLAS ARTES Y BIENES CULTURALES (7 Y 8). CONCLUSIONES Y RECOMENDACIONES

Los responsables de las numerosas irregularidades que señala el Tribunal de Cuentas podrían ser punibles, según los artículos 404 al 445 del Código Penal vigente, y algunos otros.

La trama de intelectuales paniaguados, fundaciones pesebreras, y cargos políticos que medran en los alrededores del negociado de Cultura, participando en el lucro, malversación y desvío de los recursos públicos, no es un misterio que requiera dotes detectivescas de primera línea. Bastaría la Inspección de Hacienda para comprobar el enriquecimiento ilícito de estas astrosas medianías profesionales que ninguna empresa privada habría contratado, convertidos en cargos por designación directa, y sus cómplices en el contubernio mafioso , los siluros de los Partidos, las Fundaciones y las Asociaciones Culturales con figuras de relumbrón, que se benefician de esta lenidad dolosa.

Para evitarlo, no hay nada como infradotar material y humanamente la Inspección de Hacienda del Estado para que ni siquiera pueda controlar debidamente las más de 3.000 empresas que facturan más de 60 millones de euros anuales. La Asociación de Inspectores de Hacienda clama en un desierto de indiferencia general contra este sindiós y lo califica como “amnistía fiscal de hecho”, en el que "es habitual que se agote el plazo de prescripción sin mediar inspección alguna", salvo a los curritos con nómina tributarios del IRPF.

Y, si esto no bastase, tenemos el Poder Judicial, a pachas con el poder Ejecutivo y Legislativo, dispuesto a apartar la vista ante la obscena voracidad de estos saqueadores.

Gatopardo

Copio:

VII.- CONCLUSIONES

Alcance y limitaciones

7.1.- La presente fiscalización se refiere sustancialmente al ejercicio 2004 y tiene por objeto el análisis de regularidad y el análisis de gestión de la Dirección General de Bellas Artes y Bienes Culturales (DGBAyBC), análisis que no comprenden la gestión de su personal por estar a cargo de la misma la Subsecretaría del Ministerio. Tanto los responsables del programa fiscalizado como el personal adscrito al mismo han prestado toda la colaboración requerida para la correcta ejecución de los trabajos.

En los análisis de regularidad se han presentado algunas dificultades por insuficiencias de información y documentación, o bien por su desorden y fragmentación que, en ocasiones, no ha sido posible superar, constituyendo limitaciones de alcance en algunos casos concretos.

En el ámbito de los análisis de eficacia, eficiencia y economía, por el contrario, las limitaciones han sido de mayor importancia, por lo que no ha sido posible realizar con la amplitud prevista dichos análisis, debido a la inadecuada e incompleta definición de objetivos e indicadores en los programas presupuestarios fiscalizados, la inexistencia de cualquier otro instrumento de planificación que supliera tales deficiencias y la falta de información suficiente y fiable sobre datos básicos de la gestión del Centro reseñado.

Análisis de regularidad

7.2.- La DGBAyBC gestionó en 2004 cinco programas presupuestarios, cuyos créditos definitivos al cierre del ejercicio (sin considerar los gastos de personal) ascendieron en total a 736.125.000 de euros, reconociéndose obligaciones por importe de 673.309.000 de euros, lo que implica un grado de ejecución del 91%, si bien en el capítulo 6 “Inversiones reales” que representa el 54% de los citados créditos, se alcanzó únicamente el 85% de ejecución, debido a las dificultades para la gestión de los créditos procedentes del “1% cultural” que se indican en la conclusión 7.11a).

7.3.- En el análisis de la contratación, cabe distinguir, en primer lugar, dos subconjuntos de expedientes con características propias. Por un lado, los contratos administrativos tradicionales: obras, servicios, suministros y asistencia técnica. Por otro, los contratos que tienen por objeto la adquisición de bienes de interés cultural que, aunque sometidos también a las prescripciones del Texto Refundido de la Ley de Contratos del Estado (contratos de suministro), presentan especialidades significativas.

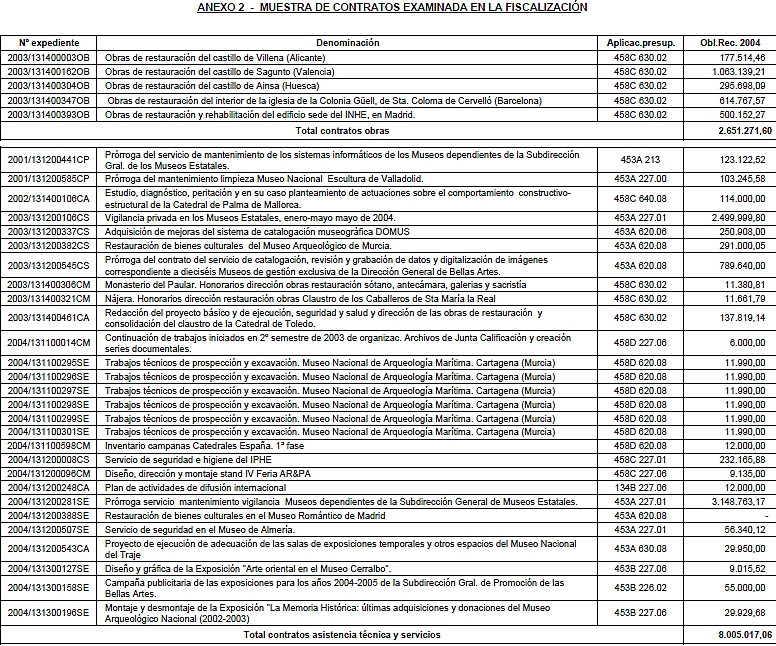

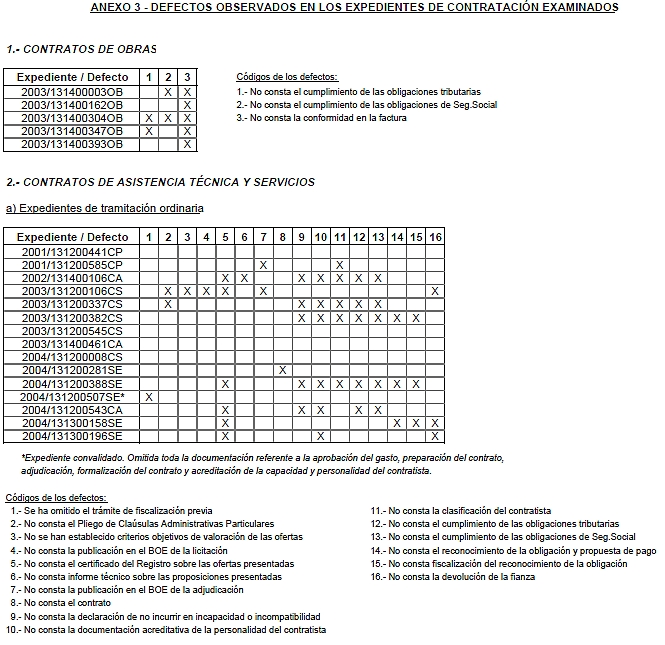

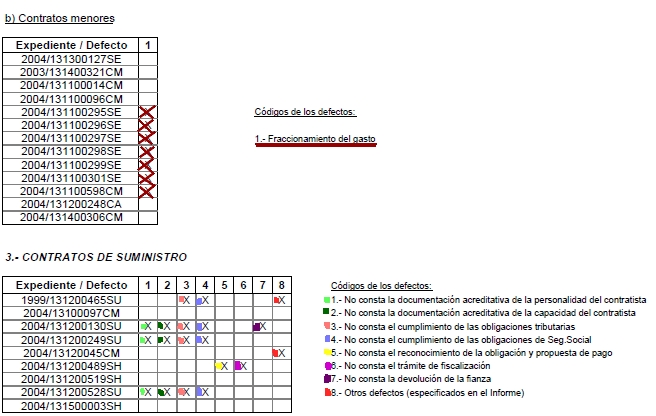

a) Por lo que se refiere a los contratos administrativos de obras, servicios, suministros y asistencia técnica, cabe señalar como primera conclusión una importante debilidad de control interno: la falta de orden y rigor tanto en la información a ellos concerniente como en el sistema de tramitación y archivo de la documentación, lo que dificulta su examen por los órganos de control. En cuanto al análisis de los expedientes de la muestra seleccionada, se han observado numerosas deficiencias que afectan a elementos esenciales de los contratos (personalidad y capacidad del contratista, obligaciones fiscales y con la Seguridad Social, plazos, fianzas, etc.). Estas deficiencias afectan por igual a todos estos tipos de contratos. Un caso especial es el contrato reseñado en el punto 2.13, en el que se han encontrado importantes irregularidades en su adjudicación y ejecución.

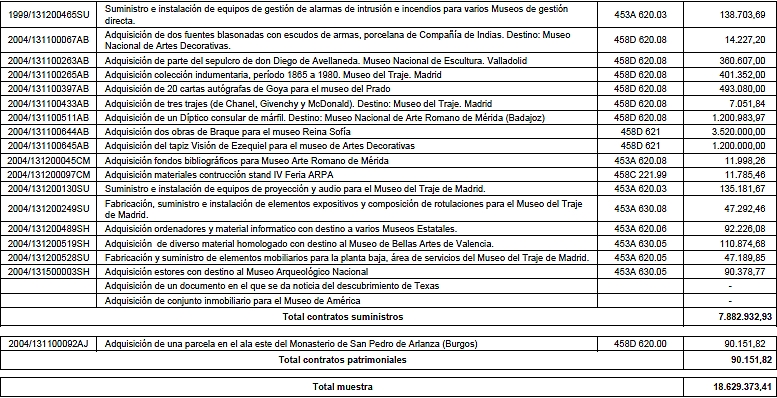

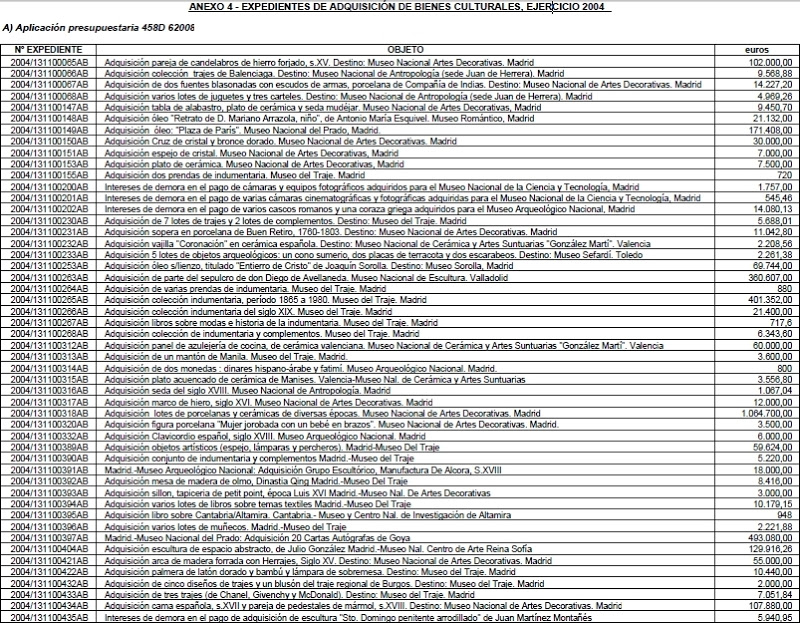

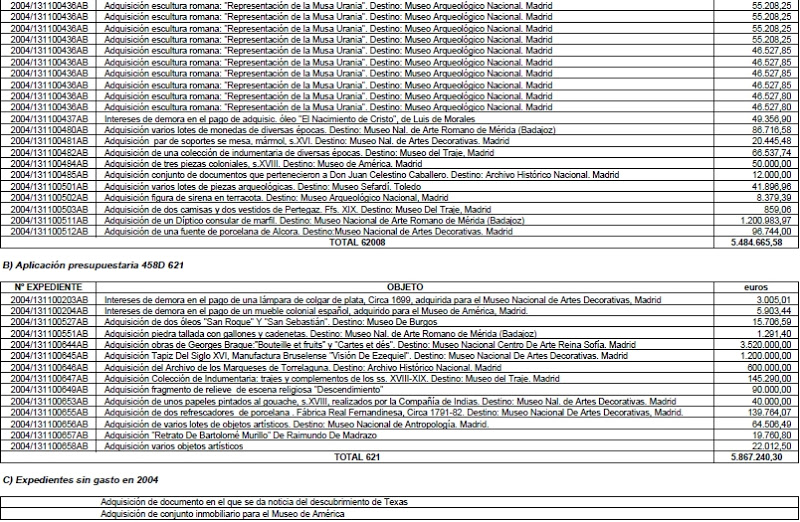

b) En cuanto a las adquisiciones de bienes de interés cultural, la delimitación objetiva de estos bienes se contempla en el artículo 1.2 de la Ley 16/1985 de 25 de junio, del Patrimonio Histórico Español, que también contempla disposiciones específicas sobre algunos procedimientos de adquisición de los mismos, si bien estos contratos se someten en general a la regulación del contrato de suministro del TRLCAP. El origen de las adquisiciones responde a cuatro fórmulas concretas: ofertas de venta directa por los particulares, ofertas de venta irrevocables derivadas de solicitudes de exportación, subastas en el extranjero (pujas) y subastas en España (derecho de tanteo). En el ejercicio 2004 se tramitaron 85 expedientes de estas adquisiciones, con un total de obligaciones reconocidas de 113.519.000 de euros. Al igual que en los contratos antes citados, en estos expedientes se aprecian importantes debilidades de control interno, concretadas en la falta de orden y confusión en la tramitación de los expedientes (se tramitan dos por cada adquisición, por Unidades diferentes), incumplimiento de los procedimientos de asunción de gasto (se formalizan a posteriori), confusión de funciones y falta de acreditación de quienes firman los informes, entre otros. En el

examen particular de los expedientes que han constituido la muestra seleccionada, se han observado también numerosas deficiencias que afectan a elementos esenciales, tales como la falta de acreditación de la propiedad de los bienes que se adquieren, falta de valoración de los mismos, falta de justificación de gastos, comisiones e intereses aplicados por las casas de subastas, inexistencia de pliegos y contratos, etc. Un caso particular es que, en una adquisición de 20 cartas autógrafas de Goya, solo constaba por error la adscripción al inventario general de 19, si bien el Tribunal ha comprobado la existencia material en el Museo del Prado de las 20 cartas. En cuanto a los intereses de demora, se generaron en todos los casos por las demoras en la tramitación de los expedientes de gasto, la mayoría de ellas propiciadas por el confuso y erróneo sistema establecido al efecto por la DGBAyBC antes mencionado.

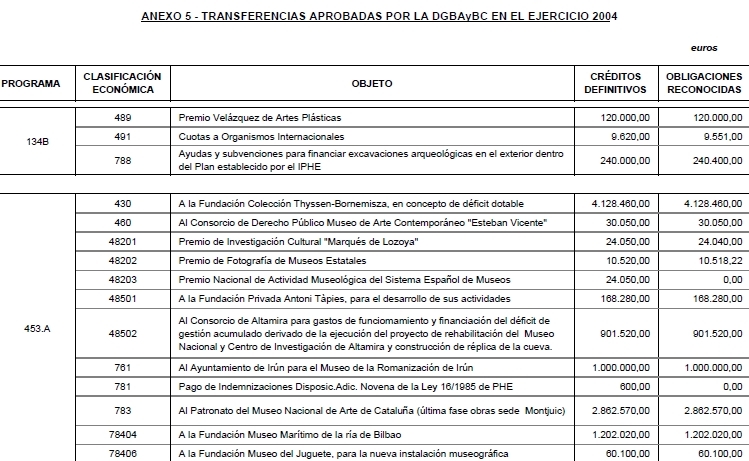

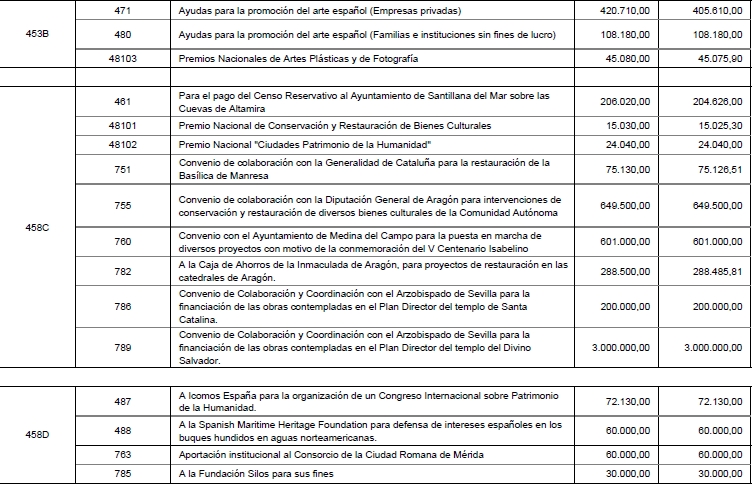

7.4.- En el análisis de las subvenciones, el importe de las obligaciones reconocidas por la DGBAyBC en el ejercicio 2004 ascendió a 165.963.000 de euros, de los cuales 63.271.000 de euros se aplicaron al capítulo 4 “transferencias corrientes” y 102.692.000 de euros al capítulo 7 “transferencias de capital”. Del total reseñado, la mayor parte corresponde a subvenciones nominativas (155.939.000 de euros) y el resto a subvenciones en régimen de concurrencia (7.542.000 de euros), premios (2.387.000 de euros) y cuotas a Organismos Internacionales (96.000 de euros).

a) Por lo que se refiere a las subvenciones nominativas, los expedientes de la muestra examinada presentan numerosas deficiencias en su formalización (omisión de documentación esencial, fotocopias, incumplimiento de plazos, etc.), pero lo más destacable es, en numerosos casos, la inexistencia o incorrección de la documentación acreditativa de la aplicación material de la subvención a la finalidad establecida, lo que impide considerar justificada la aplicación de las siguientes subvenciones nominativas:

Beneficiario ---------------------------- ---------------------importe (euros)

Fundación privada Antonio Tapies ------------------------------------168.280,00

Consorcio de Altamira, año 2004 ----------------------------------------901.520,00

Consorcio de Altamira, año 2003 ----------------------------------------901.520,00

Patronato del Museo Nacional de Arte de Cataluña ------- 2.862.570,00

Fundación del Museo Marítimo de la Ría de Bilbao ------- 1.202.020,00

Arzpado. Sevilla.Plan Dtor. del templo de S. Catalina -------200.000,00

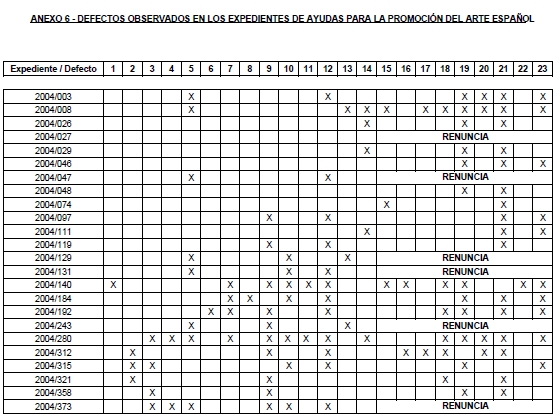

b) En cuanto a las subvenciones en régimen de concurrencia, en el ejercicio 2004 se gestionaron dos líneas de subvenciones: ayudas para la promoción del arte español y ayudas para financiar excavaciones arqueológicas en el exterior. En el examen de los expedientes de las muestras seleccionadas de ambas líneas de ayudas se han observado numerosas deficiencias por omisión o incorrección de documentación esencial, que implican el incumplimiento en muchos casos de la normativa general de subvenciones y de la particular de las convocatorias, tanto en la fase de adjudicación como en la de justificación. Por otro lado, en la adjudicación de las dos líneas de ayudas mencionadas se aplicaron criterios de selección no contemplados en las respectivas convocatorias. Por lo que se refiere a los premios, en 2004 se concedieron seis, de los cuales se han examinado dos: el Premio Velázquez de Artes Plásticas y el Premio de Investigación Cultural Marqués de Lozoya. En la formalización de ambos premios se reproduce la deficiente tramitación de los expedientes, con omisiones e incorrecciones de documentos esenciales para justificar el cumplimiento de los requisitos exigidos en la normativa general y en las convocatorias particulares.

7.5.- En el análisis de la gestión de Tesorería, se ha examinado el funcionamiento de la Caja Pagadora Central (Secretaría de Estado de Cultura) y de las Cajas de los museos Arqueológico Nacional, del Traje y Nacional de Altamira, así como las funciones de supervisión de las Cajas por la DGBAyBC y las cuentas justificativas de los anticipos de Caja fija y de los pagos librados “a justificar”. En cuanto a la organización y funcionamiento de las Cajas, se observó la falta de autorización de las existentes en los Museos para la recaudación de entradas, así como algunas deficiencias en los procedimientos (por ejemplo, todas las Cajas de efectivo superan continuamente el saldo máximo autorizado) y ciertos riesgos por la falta de medidas de seguridad en las Cajas de algún museo. De mayor importancia son las deficiencias observadas en las cuentas justificativas de los anticipos de Caja fija, aprobadas con importantes retrasos (superiores a los dos años en algunos casos). Si a ello añadimos que en ese periodo de tiempo se han tramitado sucesivas reposiciones de fondos, sin intervenir ni aprobar las cuentas precedentes, se pone de manifiesto un importante riesgo de control sobre un volumen de fondos muy considerable y durante mucho tiempo, que contraviene además lo establecido en el Real Decreto 725/1989 de 16 de junio y la Orden MEH de 26 de julio del mismo año. Por otra parte, las cuentas examinadas presentan numerosas omisiones e incorrecciones en los justificantes que las soportan, de difícil corrección dado el tiempo transcurrido entre el gasto y la aprobación de la cuenta.

7.6.- En el análisis de la gestión de los ingresos por la DGBAyBC, cabe reseñar que la recaudación en el ejercicio fiscalizado ascendió a 110.155.000 de euros, de los cuales 95.729.000 corresponden a ingresos procedentes del “1% cultural”, 11.674.000 a venta de entradas a museos, 199.000 a otros servicios, 1.527.000 a la tasa por expedición del permiso de exportación para bienes del Patrimonio Histórico Español, y 1.026.000 a cánones de los contratos de cafetería y tiendas en museos.

a) Por lo que se refiere a los ingresos procedentes del “1% cultural”, el 95% de los mismos corresponde al Ministerio de Medio Ambiente y Confederaciones Hidrográficas a su cargo. Estos ingresos dan lugar a modificaciones de crédito en el presupuesto de la DGBAyBC, cuya gestión se trata en el punto 6.15.

b) En cuanto a los ingresos por venta de entradas a los museos, destaca en primer lugar el hecho de que la DGBAyBC no considere como ingresos del Estado los del Museo Cerralbo, sino como recursos de la Fundación Cultural que lleva el nombre del museo. Por otro lado, el sistema de control establecido en la DGBAyBC sobre los ingresos de los museos presenta debilidades muy acusadas, ya que se basa en exclusiva en los denominados “partes de visitas”, que no son supervisados por los Servicios Centrales de la DGBAyBC y en los que el Tribunal ha observado numerosas deficiencias y que en algunos casos no cuadran con la recaudación registrada. Se han realizado también comprobaciones por el Tribunal en los museos Arqueológico Nacional, del Traje y Nacional de Altamira, encontrándose igualmente debilidades de control interno en todos ellos y deficiencias en sus registros y procedimientos.

c) Respecto de la tasa por expedición del permiso de exportación sobre bienes del Patrimonio Histórico Español, es cuestionable primeramente su compatibilidad con el Derecho comunitario (existe únicamente en Italia y España) pero, además, resulta altamente ineficiente, puesto que es extremadamente fácil sortear su aplicación mediante su exportación a un Estado comunitario (a la que no se aplica tasa) y desde éste al país tercero, lo que explica que de total de 1.530 expedientes de exportación tramitados en 2004, únicamente se liquidó la tasa al 6% de ellos (el 5% en 2003 y el 4% en 2002). Examinada una muestra de éstos, se observaron deficiencias de tramitación, documentación y liquidación.

d) En cuanto a los cánones de los contratos de cafeterías y tiendas en museos, no consta en la DGBAyBC la documentación contable de los adjudicatarios que debe servir de base para el cálculo de los cánones y que resulta obligatoria según los contratos, por lo que el Tribunal no ha podido verificar su correcta liquidación. También se han observado en los contratos algunos errores e incumplimientos legales: dos de los contratos, que tienen la naturaleza jurídica de contratos administrativos especiales, fueron calificados como contratos de servicios; se aprobó una prórroga tácita prohibida por el artículo 8.d) del TRLCAP y se aprobó una cesión de un contrato prohibida por el Pliego de claúsulas administrativas particulares.

Análisis de eficacia, eficiencia y economía

7.7.- La presente fiscalización no ha podido cumplir su objetivo inicial de acometer totalmente los análisis de eficacia, eficiencia y economía sobre la gestión de la DGBAyBC, por la imposibilidad de superar de un modo aceptable las limitaciones de información encontradas. Por lo que se refiere a los objetivos e indicadores establecidos en las Memorias presupuestarias de los programas gestionados por la DGBAyBC, ni su definición ni su cuantificación son adecuados ni conformes a la técnica de planificación a la que, en teoría, responden (presupuesto por programas), ni resultan tampoco ilustrativos de las metas que se pretenden alcanzar con la financiación concedida a dichos programas.

En efecto, los objetivos son, en su mayor parte, descriptivos de una mera actividad, casi siempre genérica y sin especificar los resultados que se pretenden conseguir. Los indicadores, por su parte, participan de igual indefinición y, en la mayoría de las ocasiones, ni siquiera se aprecia su relación con los objetivos a los que, en teoría, sirven de medida.

7.8.- Solicitada a la DGBAyBC cualquier documentación acreditativa de la existencia de otros posibles instrumentos de planificación, el único documento entregado fue el Plan Estratégico de la Red de Museos Estatales (2004-2008), que tampoco es adecuado para efectuar un análisis de gestión sobre esta área concreta, puesto que no contiene información sobre objetivos ni indicadores, así como tampoco se ha elaborado informe alguno de su ejecución en 2004. No se han aportado, ni se han dado explicaciones al respecto, otros planes que se mencionan en la normativa y en las Memorias presupuestarias, relativos a las actividades de conservación y restauración del Patrimonio Histórico, de la gestión del “1% cultural” y de la gestión de los museos estatales (se alude en las Memorias a un Plan Integral de Museos 2000-2004 no entregado al Tribunal). Tampoco ha dispuesto el Tribunal de Informes de gestión o Memorias de actividades de la gestión de la DGBAyBC que pudiera servir para fundamentar un análisis suficiente bajo este enfoque.

7.9.- Ante la imposibilidad de realizar un análisis general, el Tribunal ha realizado un análisis particular de dos aspectos significativos de la gestión de la DGBAyBC, aunque condicionado por la insuficiencia de información ya señalada: las visitas a los museos estatales de gestión directa de la DGBAyBC y la gestión de los fondos procedentes del denominado “1% cultural”.

7.10.- Por lo que se refiere a las visitas a museos estatales de gestión directa de la DGBAyBC, según se observa en el cuadro y gráficos del punto 6.13, el número anual de visitas a los 15 museos estatales de gestión directa se incrementó notablemente en el año 2004 para descender en los dos años siguientes hasta el nivel alcanzado en 2003. En general, se aprecia en todos los museos unos importantes altibajos en el número anual de visitas, lo que evidencia seguramente el influjo de actividades, exposiciones o circunstancias coyunturales que inciden sobre la eficacia en la atracción de visistantes, pero que no ha sido posible investigar por la falta de información al respecto. Los museos más visitados fueron el Sefardí, el Nacional de Altamira, la Casa del Greco, el Arqueológico

Nacional y el Nacional de Arte Romano. Entre los cinco suman el 71% del número total de visitas.

7.11.- En cuanto a la gestión de los fondos procedentes del “1% cultural”, conforme a la Ley del Patrimonio Histórico Español, los gestores obligados a retener este “1% cultural” en las obras que tramiten, pueden elegir entre transferir la financiación a la DGBAyBC o bien ejecutar directamente con dicha financiación obras de las señaladas en la Ley. En 2004, según el Informe presentado por la Ministra de Cultura al Gobierno, la financiación procedente del “1% cultural” alcanzó la cifra de 253.856.000 miles de euros, de los cuales 97.343.000 corresponden a la primera opción (el 95% al Ministerio de Medio Ambiente) y 156.513 .000 a la segunda (el 97% al Ministerio de Fomento).

Es de resaltar la ausencia del Ministerio de Educación y Ciencia en estas cifras (solo un ingreso del Consejo Superior de Deportes). Como conclusión general obtenida del análisis limitado de estos fondos por el Tribunal, cabe señalar la inexistencia en la DGBAyBC de un control suficiente y riguroso sobre el cumplimiento por los distintos Departamentos ministeriales y los concesionarios y empresas estatales, de las obligaciones de retención e información establecidas en la Ley del Patrimonio Histórico Español, lo que se traduce en incumplimientos generalizados. En relación con la gestión de los fondos por cada uno de los dos procedimientos mencionados, cabe señalar:

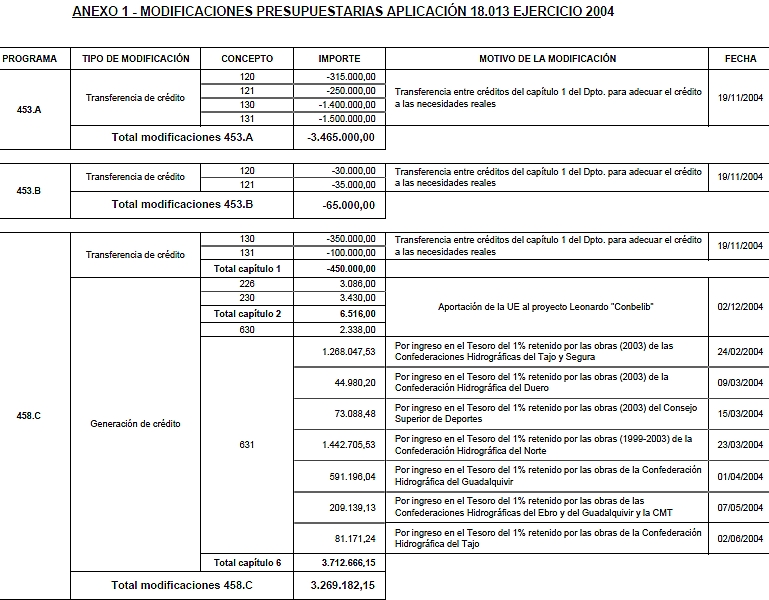

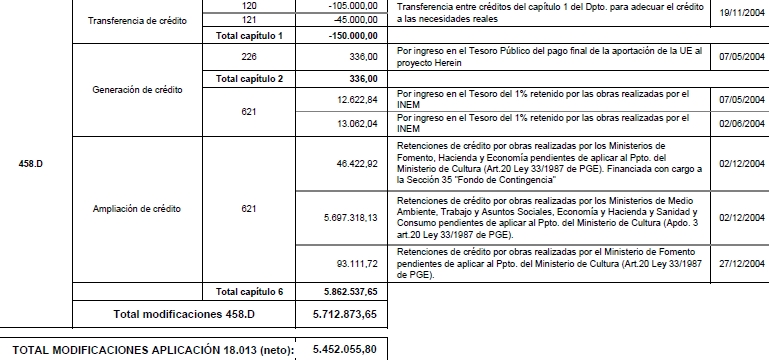

a) Los fondos ingresados en el Tesoro dan lugar a la modificación de créditos de la DGBAyBC y su posterior ejecución a lo largo del ejercicio, con dos importantes limitaciones que condicionan de manera decisiva la eficacia de este sistema: por un lado, la inexistencia de una planificación previa que permita aplicar rápidamente los fondos a actuaciones concretas ya previstas y con una cierta tramitación adelantada y, por otro, la limitación de que los créditos deban ser ejecutados en el propio ejercicio, sin posibilidad de incorporación al siguiente, lo que unido a que las ampliaciones se van tramitando a lo largo del año, impiden su normal y total ejecución. Esta segunda limitación provocó en 2004 que únicamente se ejecutara el 79% de los créditos obtenidos por este medio. La primera circunstancia, en la misma línea, indujo a la DGBAyBC a destinar los créditos en su mayor parte (el 76%) a adquisiciones de bienes de interés cultural, de tramitación más fácil y rápida que las obras, aunque también con la mayor improvisación.

b) En cuanto a los fondos gestionados directamente por los Departamentos responsables de la obra principal, su ejecución presenta importantes deficiencias de control y coordinación e incumplimientos legales: ninguno de ellos (salvo el de Agricultura y el de Fomento) cuenta con la DGBAyBC para la programación y determinación de las obras a realizar, se incumple de manera general la obligación de comunicación previa, no se solicitan frecuentemente las autorizaciones necesarias para la realización de obras en bienes del Patrimonio Histórico Español, algunos Departamentos destinan estos fondos a actuaciones distintas de las establecidas en la Ley (por ejemplo, el Ministerio de Justicia para reformar instalaciones de Juzgados y el de Sanidad y Consumo para acondicionamiento de edificios hospitalarios e, incluso, la construcción de un nuevo hospital).

VIII.- RECOMENDACIONES

8.1.- El Tribunal de Cuentas recomienda el reforzamiento de los controles internos y de los procedimientos de gestión económico-financiera de la Dirección General de Bellas Artes y Bienes Culturales, al objeto de subsanar las deficiencias puestas de manifiesto en este Informe en las áreas que el mismo comprende: contratación, adquisición de bienes de interés cultural, subvenciones, Tesorería e ingresos.

8.2.- Se recomienda también mejorar sustancialmente los procedimientos de planificación e información sobre la gestión estatal del Patrimonio Histórico Español, a fin de superar las carencias expuestas en este Informe. En particular, se recomienda la elaboración de planes relativos a las actividades de catalogación, protección, conservación y restauración de los bienes del Patrimonio Histórico Español, la gestión de los museos de titularidad estatal y la gestión del “1% cultural”. En relación con estos últimos fondos, se recomienda por el Tribunal el reforzamiento de los controles sobre las obligaciones establecidas en la Ley, el estudio de modificaciones legales que permitan una gestión más eficiente de los créditos generados por los mismos (por ejemplo, la incorporación excepcional de los remanentes) y el establecimiento de una previsión razonable y rigurosa, con Se recomienda también mejorar sustancialmente los procedimientos de planificación e información sobre la gestión estatal del Patrimonio Histórico Español, a fin de superar las carencias expuestas en este Informe. En particular, se recomienda la elaboración de planes relativos a las actividades de catalogación, protección, conservación y restauración de los bienes del Patrimonio Histórico Español, la gestión de los museos de titularidad estatal y la gestión del “1% cultural”. En relación con estos últimos fondos, se recomienda por el Tribunal el reforzamiento de los controles sobre las obligaciones establecidas en la Ley, el estudio de modificaciones legales que permitan una gestión más eficiente de los créditos generados por los mismos (por ejemplo, la incorporación excepcional de los remanentes) y el establecimiento de una previsión razonable y rigurosa, con antelación suficiente, de las actuaciones a acometer con dichos créditos, justificando adecuadamente las mismas con el único prisma del mayor interés público y no por su facilidad o rapidez de tramitación, evitándose así los inconvenientes derivados de la gestión precipitada o improvisada.

8.3.- Por otro lado, y con un alcance más general a otros ámbitos de la Administración, el Tribunal de Cuentas recomienda al Gobierno la urgente revisión de la normativa en materia de control sobre las cuentas justificativas de los anticipos de Caja fija y de las reposiciones de fondos, a la vista de la grave situación observada en esta fiscalización, que se manifiesta en un atípico procedimiento de sucesivas reposiciones de fondos sin que hayan sido revisadas ni aprobadas las previas cuentas justificativas, con demoras de hasta dos años. Este ineficaz y arriesgado procedimiento, que supone importantísimas debilidades de control sobre la integridad de los fondos confiados a los Cajeros pagadores, ha sido propiciado por la inadecuada interpretación, a juicio de este Tribunal, del Real Decreto 2188/1995 por parte de la Circular 3/1996 de la Intervención General de la Administración del Estado, cuyo contenido este Tribunal considera necesario modificar al efecto o bien, si se considera más oportuno, se adopten los cambios normativos necesarios para acomodar los procedimientos, tanto de gestión como de control, a un sistema más eficaz que permita compatibilizar los requerimientos de agilidad de la actividad de gestión con el debido respeto a la seguridad y control de los fondos públicos.

ANEXOS

Códigos de los defectos:

1.- Solicitud sin fecha de Registro de Entrada ni firma

2.- Solicitud presentada fuera de plazo

3.- No consta la escritura de constitución de la entidad solicitante ni los Estatutos

4.- No consta el CIF/NIF del solicitante

5.- No consta el alta del Impuesto de Actividades Económicas

6.- No consta la Memoria de la actividad o el curriculum del solicitante

7.- No consta la Memoria económica con el presupuesto de la actividad

8.- No consta el desglose de los gastos e ingresos de la actividad

9.- No consta el desglose de los ingresos de la actividad

10.- No consta el cumplimiento de las obligaciones tributarias y/o de la Seg.Social

11.- No consta la declaración de otras ayudas percibidas o solicitadas

12.- No consta la existencia de requerimiento para la aportación de documentación complementaria

13.- Continúa el procedimiento pese a la existencia de un requerimiento no atendido

14.- No consta la fecha en el escrito de aceptación de la ayuda concedida

15.- La justificación de la ayuda se presenta fuera de plazo o sin fecha de Registro de Entrada

16.- No consta la Memoria de realización de la actividad subvencionada

17.- Se aprecia una modificación sustancial de la actividad subvencionada, no autorizada

18.- No consta la Memoria económica de ejecución de la actividad

19.- Las facturas son fotocopias

20.- Algunas facturas justificativas tienen por objeto conceptos no subvencionables

21.- No se acredita la utilización del logotipo del Ministerio en la cartelería de la actividad

22.- El certificado de la DGBAyBC considerando justificada la actividad es anterior a la presentación de los documentos

23.- No consta el pago de las facturas por el beneficiario de la subvención

ANEXO 7 - RECAUDACIÓN POR VENTA DE ENTRADAS A MUSEOS

GESTIONADOS POR LA DGBAyBC. EJERCICIO 2004

Nacional de Artes Decorativas Madrid) -----------11.347,20 €

Nacional de Altamira (Cantabria)-------......--.-- 255.169,20 €

Nacional de Cerámica (Valencia) -------------------75.907,20 €

De América (Madrid) ------------------------------------25.008,95 €

Nacional de Arte Romano (Mérida) ----- ----123.051,60 €

Nacional de Arqueología Marítima (Cartagena) ----260,40 €

Casa de Cervantes (Valladolid) -----------------------5.313,60 €

Nacional de Escultura (Valladolid) ------ ---28.743,60 €

Nacional de Antropología (Madrid)----------------- 12.934,80 €

Casa Museo de El Greco (Toledo)--------------- 164.508,00 €

Arqueológico Nacional (Madrid)------------------- 149.806,61 €

Romántico--------- ----------------------------------------------- - - - 0 €

Sefardí (Toledo)------------------------------------------ 215.810,40 €

Del Traje C.I.P.E. (Madrid)---------------------------- 30.516,00 €

Sorolla (Madrid)------------------------------------------- 65.080,86 €

Cerralbo (Madrid)------------------------------------------------------ 0 €

Nacional de Reproducciones Artísticas----------------------- 0 €

Neoturismo (varios museos)---------------------------- 3.745,72 €

DGBAyBC------------------------------------------------------- 168,24 €

_________________________________________________

TOTAL MUSEOS------------------------------------ 1.167.372,38 €

Madrid, 27 de marzo de 2008

Firmado: El presidente del Tribunal de Cuentas: Manuel Núñez Pérez

Imagen de portada: Gwinet Hudson

Capítulos anteriores del Informe del Tribunal de Cuentas:

*INFORME DE FISCALIZACIÓN DE LA DIRECCIÓN GENERAL DE BELLAS ARTES Y BIENES CULTURALES (1)

*INFORME DE FISCALIZACIÓN DE LA DIRECCIÓN GENERAL DE BELLAS ARTES Y BIENES CULTURALES (2)

* INFORME DE FISCALIZACIÓN DE LA DIRECCIÓN GENERAL DE BELLAS ARTES Y BIENES CULTURALES (3)

* INFORME DE FISCALIZACIÓN DE LA DIRECCIÓN GENERAL DE BELLAS ARTES Y BIENES CULTURALES (4)

* INFORME DE FISCALIZACIÓN DE LA DIRECCIÓN GENERAL DE BELLAS ARTES Y BIENES CULTURALES (5)

* INFORME DE FISCALIZACIÓN DE LA DIRECCIÓN GENERAL DE BELLAS ARTES Y BIENES CULTURALES (6)

Más información:

* CÓDIGO PENAL. CAPÍTULO XIII. DE LOS DELITOS SOCIETARIOS.

*SIN NOTICIAS SOBRE EL INVENTARIO -PARCIAL- DE LA BIBLIOTECA NACIONAL

* LA PENÚLTIMA DEL MINISTRO DE CULTURA, CESAR ANTONIO MOLINA, Y DE ROGELIO BLANCO, DIRECTOR GENERAL DEL LIBRO, ARCHIVOS Y BIBLIOTECAS...

* SANDIOS HONORIS CAUSA EN EL NEGOCIADO DE CULTURA

*SOCIEDAD ESTATAL PARA LA ACCIÓN CULTURAL EXTERIOR, SOCIEDAD ANÓNIMA: SEACEX S.A.

0 comentarios